提供监督顾问服务

HSS赢8250万东铁合约

(吉隆坡28日讯)已是东海岸铁路(ECRL)赢家的HSS工程(HSSEB,0185,主板贸服股),再获该大型基建项目的合约,为东铁提供监督顾问服务,总值约8250万令吉。HSS工程今日通过文告宣布,获得东铁配套1的监督顾问服务合约,将负责为该铁路零公里至231.5公里的基建工程,提供监督顾问服务。

(吉隆坡28日讯)已是东海岸铁路(ECRL)赢家的HSS工程(HSSEB,0185,主板贸服股),再获该大型基建项目的合约,为东铁提供监督顾问服务,总值约8250万令吉。HSS工程今日通过文告宣布,获得东铁配套1的监督顾问服务合约,将负责为该铁路零公里至231.5公里的基建工程,提供监督顾问服务。

这项合约是由中国交通建设(东铁)私人有限公司,颁发予联号公司HSS Integrated私人有限公司。

该合约将配合东铁的建筑期,从明年首季开始启动,预计会在2024年次季完工。

这并非HSS工程首次获得的东铁合约,在今年已获委任为东铁第一期和第二期工程的设计顾问,以及为零公里至220公里的基建工程,提供初期设计顾问服务。

HSS工程执行董事丹斯里库纳西丹帕兰指出,这项新监督顾问合约,代表着HSS工程进一步参与东铁项目,协同该工程从初期的设计阶段,迈入更关键的兴建阶段。

今年获1.76亿订单

“我们在东铁的角色,将一同协助实现国家在各区域创造经济发展的宏源。我们将会如同在设计阶段般,同样为处于兴建阶段的东铁工程提供最佳和适时的服务。”

今年,HSS工程共获得近1亿7600万令吉的合约,超越市场预期的1亿5000万令吉,冀将此动力延续至明年。

刚在今年8月底获转板到主板上市的HSS工程,是国内顾问与工程服务业者的佼佼者,在大型的基建项目有强稳的记录。除了东铁,HSS工程也是隆新高铁主要顾问之一。

根据联昌国际投行研究早前的报告,在其4亿令吉的未完成订单中,有40%是与铁路相关。

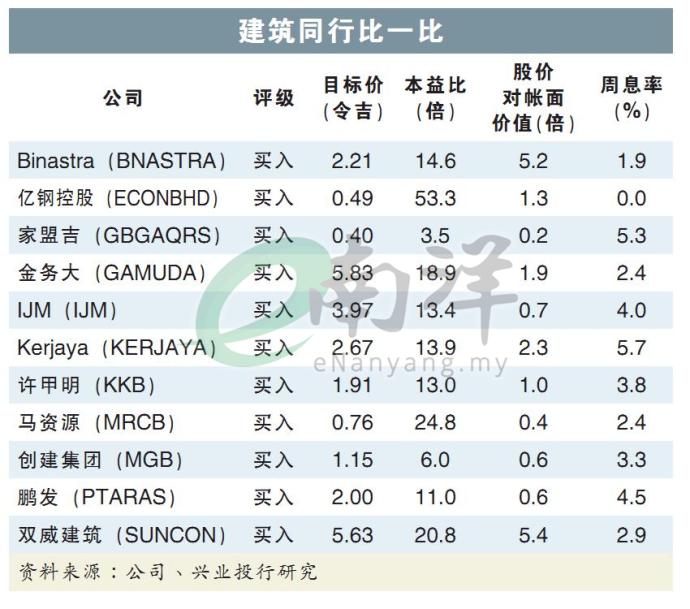

数据中心扶持上涨周期 建筑股估值偏低不合理

(吉隆坡5日讯)建筑工程接踵而至,分析员预计,就今年来看,相关领域还会继续保持忙碌,加上大马建筑指数本益比仅在15.2倍,相比2024年杪的19倍,估值偏低且不合理。

兴业投行分析员点出,就以刚公布的业绩表现来看,在覆盖的9家公司里,有3家超出预期、3家符合预期,另外3家则低于预期。

分析员表示,随着劳动力条件提升,以及建筑材料价格趋势处在可控范围内,相信营收确认进度将会进一步加快。

分析员续指,以目前的走势来看,建筑承包商料会继续各忙各的,即忙于手头上的工作,以及即将到来的工作。

当中,数据中心的前景可能会保持不变,因为有报告称,柔佛州计划建设约822兆瓦(MW)的数据中心容量。

此外,森美兰州可能也会成为数据中心热点,其中金务大(GAMUDA,5398,主板建筑股)宣布向马联产业(MUIPROP,3913,主板产业股)收购位于森州389英亩土地,用于云端或数据中心基础设施的开发。

再来,还有HSS工程(HSSEB,0185,主板工业股)有意在森州展开数据中心项目,潜在规模为100兆瓦。

分析员表示,大马仍是数据中心建设的首先之一,同时还能减轻美国人工智能扩散规则带来的风险。

项目陆续有来

分析员表示,目前还有的项目,包括填补柔新捷运(RTS)交通系统链接、雪兰莪铁路延伸、槟城轻轨、以及恢复5个LRT3站等项目。

此外,雪州政府有意建设地下洪水隧道系统,价值高达60亿令吉。

不仅如此,防洪项目目前有35个处在实施前阶段,另外73个项目属于实施中状态,且该项目共将投入了229亿令吉。

然而,尽管建筑项目如此繁多,但建筑指数却处在低迷水平,主要是美国禁止AI扩散,以及DeepSeek的影响,让市场出现抛售浪潮。

分析员表示,目前建筑指数的本益比仅为15.2倍,此等估值偏低且不合理。

回顾2017年建筑行业的上涨周期,建筑指数当时的本益比约为15至16倍,而当时并没有数据中心发展前景,而目前数据中心行业仍具有良好增长潜力。

此外,工程部预计2025年建筑领域总投资将达到2000亿令吉,这将进一步支撑行业发展。

综合以上,分析员继续看好金务大、双威建筑(SUNCON,5263,主板建筑股)和Binastra(BNASTRA,7195,主板工业股),主要是合同流量稳定,放眼未来两年的净利表现走高。

视频推荐 :

相关新闻