全球经济何时复苏?/Project Syndicate

疫情经济的图表(上篇)

2019冠状病毒病是人类社会和全球经济面临的前所未有的挑战。疫情已经在全世界夺去了36万人的生命,对收入、产出和就业造成了巨大的冲击。

决策者面临的挑战,是如何在遏制病毒和为经济复苏创造条件之间找寻适当的平衡。

这并非易事。虽然病毒检测、联系追踪和社交距离等关键措施恰好满足这两个首要目标的要求,但度量每个方面的实时进展是困难的。

像国内生产总值(GDP)这样的直接指标往往具有明显的滞后性,这使得决定何时重启各种经济活动变得更加困难。

多管道收集即时数据

不过,冠病的经济影响还有一个实时高频指标:流动性数据,它可以作为全球经济活动更大范围收缩的一个指标。

从这一观点出发,我们根据谷歌、苹果、高德地图和百度发布的聚合数据和匿名数据,计算了移动性。

例如,谷歌发布零售业、娱乐业、食品杂货业和药房以及工作场所的移动信息,我们将它们合并成一个单一的指数。苹果发布关于驾驶、运输和步行的移动数据,高德地图和百度发布基于位置服务的移动数据。

最重要的是,这些数据经常更新,每周甚至每天更新。

我们追踪了131个经济体的流动性程度(按正常时期水平的百分比计算)。谷歌数据是129个经济体数据的主要来源,俄罗斯使用苹果数据,而中国的数据则主要来自于高德地图和百度。

为何有流动性差异?

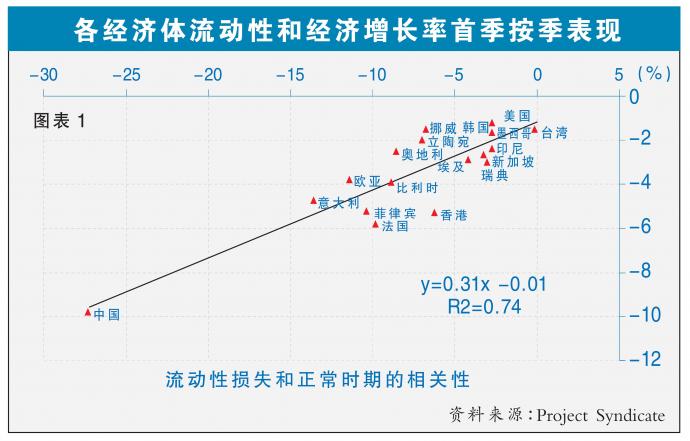

我们发现,在已经宣布首季GDP的19个国家和地区中,四分之三的GDP增长率差异,可以用这一时期流动性的差异来解释(图表1)。

各国之间的差异是由于该病毒在第一季度中出现的时间不一,另外,病毒导致的流动性反应速度和强度都有所不同。

当然,流动性只是经济收缩的一个指标。即使没有强制封锁,个人、公司和其他机构的风险规避也可能在抑制经济活动中发挥作用。

但作为一个反映经济活动状态的变量,流动性有几个主要优势。

首先,它是少数既能捕捉当前活动、又能在130多个经济体每日使用的大数据指标之一。

其次,这是一个内生变量,因为它既反映了封锁的影响,也反映了人们的选择,而人们的选择往往都是为了规避风险。

第三,它似乎反映了不同经济体和不同时期GDP的很大一部分差异。

必先牺牲方能复苏

虽然“疫情经济”相当不寻常,但它有自己的特点、识别度高,并按照明确的模式运行。在早期阶段,遏制疫情必须以牺牲流动性和生产性经济活动为代价,如果做不到这一点,就更不用考虑经济复苏了。

由于健康结果和经济目标之间矛盾重重,因此经济复苏速度将比实行封锁时急剧下滑的速度慢得多。这一普遍模式已在许多国家得到证实。

一般来说,急剧和深度收缩之后会出现一个阶段,在此期间,随着病毒得到控制,经济仍处于萧条状态(低谷),这一阶段的持续时间长短不一。

这个阶段之后是S型复苏,经济增长缓慢但增速稳定,然后随着产出接近疫情前水平,经济增长开始减速。最后的减速反映出,考虑到持续需要保持社交距离,一些行业(航空旅行、体育赛事)难以恢复。

主要的经济挑战在于如何通过早期发现和遏制来缩短经济自由落体的阶段(很多国家都未能克服这一挑战)。之后的目标是减少经济陷于低谷的时间,同时在控制病毒方面取得令人满意的进展。最终,随着新增感染越来越少,经济将与疫情脱钩。

不太可能U型复苏

当然,一种有效且可以广泛使用的疫苗,将加速复苏。如果复苏来得够快,甚至可能出现U型复苏。但从目前的情况来看,这种情况似乎不太可能出现。

为了在遏制病毒与支持经济复苏之间取得平衡,决策者需要更好的工具来衡量和监测全球疫情经济的演变。

为了实现这一目标,罗汉堂(Luohan Academy)最近发起了一项全球疫情经济追踪体系,旨在帮助政府领导人、企业和公众深入了解疫情经济的基本模式、不同阶段的权衡以及其他可能的挑战。

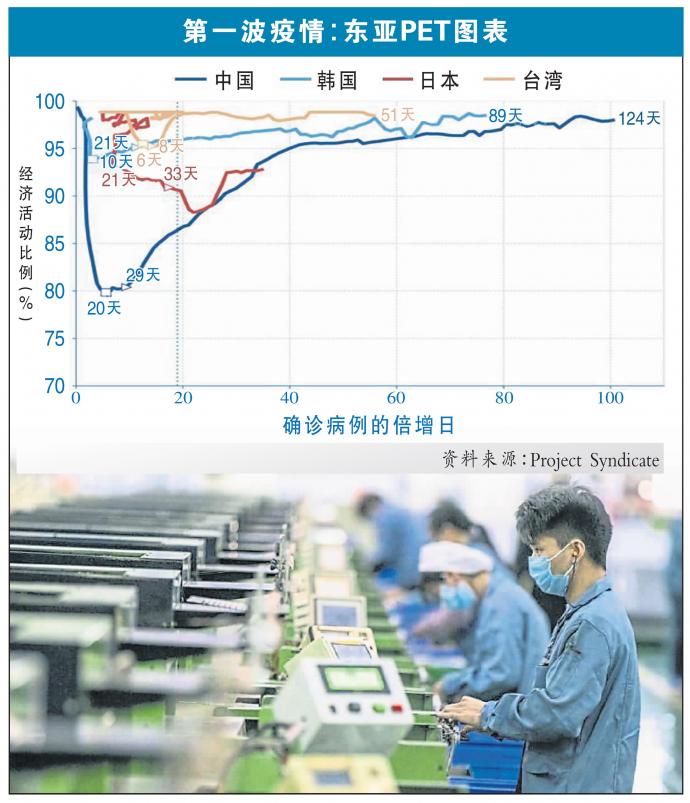

全球疫情经济追踪体系提供了一个了解广泛的经济领域的窗口。纵轴显示收缩的程度,也就是根据每日流动数据估算的经济活动水平占大流行前水平的百分比。

横轴表示截止测量时间,也就是确诊感染病例翻倍所需的天数。倍增日(DD)代表了病毒在人群中传播速度:倍增日越大,扩散率越低。

多国仍未进入恢复期

每个图表也有一个垂直虚线显示了满足我们经济复苏条件的平均倍增日:19天。

当一个经济体冠病康复病例数连续三天超过确诊病例数时,我们则认为疫情得到了有效控制。因此,无论经济状况如何,平均而言,位于虚线左边的国家控制住病毒的可能性较小。

掌握图表中的时间维度也很重要,因为从收入损失、产出下降和失业增加的角度来看,经济损失取决于收缩的深度和持续时间。

如果两个国家的PET图看起来相似,但其中一个国家的过渡速度更快,那么这个国家的状况就会更好。它的资产负债受到的损害会更小,它缓冲冲击的计划将持续时间更短,成本更低,它的赤字和主权债务增量将会更低。

截至5月20日,至少有45个国家和地区已进入复苏阶段,但其中多数仍远未恢复正常经济活动。在被分析的国家中,有一半以上在经历了两个多月的疫情后仍未进入恢复期。

越果断代价越小

第一波疫情主要发生在东亚国家,中国的发展轨迹很好地代表了疫情-经济曲线。中国用了30天时间触底,暂停了80%的正常经济活动,这种快速封锁或多或少得到了回报。

截至5月20日,中国已经历了124天的疫情经济,在此期间,倍增日持续上升。

该国的经济活动已恢复到疫情前经济活动的98%,第二季的经济增长有望实现正值。

凭借强有力的经济刺激计划,中国在今年下半年应该会继续实现正增长。不过请注意,强劲的增长并不一定意味着全面复苏。

其他几个东亚国家和地区由于其早期检测制度和其他迅速的政策行动,表现得更好。韩国、中国香港和中国台湾都已恢复到正常经济活动水平的95%以上。

它们一开始的收缩没有那么严重,而且倍增日都超过了50天。这意味着感染的数量增加一倍需要超过7周。

总的来说,东亚经验表明一个国家或地区在早期阶段遏制病毒的行动越快、越果断,它在公共卫生和经济损失方面付出的代价就越小。将反事实模型应用于其他国家,如美国,也得出了同样的结论。

中国难靠花钱摆脱困境/Project Syndicate

中国的债务相对GDP比率不断攀升,进一步限制了政府刺激经济的能力。

进步经济学家倾向于将中国为应对2008-2009全球金融危机而出台的大规模经济刺激计划(规模当于其GDP的12.5%),视为一项各国政府都应效仿的凯恩斯式大胆创举。

世界银行和国际货币基金(IMF)也对该国大加赞赏,而受益于由此带来的大宗商品繁荣的发展中经济体也是如此。

但随着经济学家的深入研究,一幅更为复杂的图景开始浮现。大规模刺激政策在短期内无疑是有效的,但它也扭曲了中国经济增长的质量,并为该国当前的许多问题埋下了祸根。

这促使人们对政府在经济管理中所扮演的角色,进行了更为广泛的重新评估。而事实证明国家的过多控制往往弊大于利。

过多控制弊大于利

当然,中国最初的经济刺激计划——2008年底启动并持续到 2010 年,并没有标志着政府支持的终结。通过允许地方政府在账外借款和为地方城建公司债券提供事实担保,中国为基础设施和房地产行业提供了大量支持,并将经济刺激政策延长了十年。

这两个部门因此也大概占据了当前总需求的三分之一,远远超出了欧盟、日本和美国的水平。

普林斯顿大学经济学家熊伟及其合著者,最近在布鲁金斯学会会议上发表了一篇论文,就中国政府的长期刺激政策对私营部门活动的影响状况,提出了令人警醒的见解。

通过分析本地数据,他们发现2002-2008年间各省的GDP增长,与企业利润和零售额都存在强相关性,这与标准凯恩斯主义模型的预期相反,而值得注意的是这些相关性在2011-2019年间完全消失了。

同一篇论文中的相关分析,还发现城市层面的生产率增长——以资本和劳动力投入作为对照——在经济刺激政策出台相当强劲,但却在随后几年显著下降。

建筑回报续递减

这些发现与我与国际货币基金经济学家杨元辰早前共同撰写的研究报告相吻合,该报告认为中国建筑业的回报,在经过多年过度建设后持续递减。目前这已造成住房供应过剩,导致许多城市房价重挫。

鉴于房地产在中国家庭财富中占有相当大的比重,即使官方公布的GDP增长数据,继续徘徊在5%左右,因消费需求崩溃引发的通货紧缩状况也就不足为奇。

西方分析人士经常哀叹中国政府不愿推出旨在刺激消费需求的大规模刺激计划——比如美国在冠病疫情期间的直接现金转移支付。

但他们往往忽略了熊伟及其合著者所强调的一个关键点:中国是一个混合型经济体,政府在其中发挥的核心作用,远远超过任何发达国家。

多年来中国的政策制定者,都可以用经济快速增长来为现状辩护。但如今这一论点的分量已大不如前。经济增长的质量持续下降,用会计伎俩和非生产性基础设施项目来掩盖经济的潜在弱点,早晚是行不通的。

而恢复增长的唯一可持续途径,是让在过去十年间强行巩固了自身权力的中央政府,将部分权力移交给地方政府,更重要的是移交给私营部门。

美国总统特朗普的贸易战,也使中国更迫切地要去恢复私营部门活力。出口仍然是中国经济中最具活力和全球竞争力的部分,也是该国提高生产率和摆脱当前困境的最大希望。

须寻找新增长点

但随着出口引擎逐渐熄火,政府必须寻找新的增长点,而只有私营部门准备好了应对这一挑战。

尽管中国在过去几十年间,取得的经济成就令人钦佩,但2008年后实施的大规模经济刺激政策,并不像许多进步凯恩斯主义者所说的那样取得了绝对的成功。事实上它应该是一个警示。

此举的结果之一,就是中国的债务相对GDP比率不断攀升,进一步限制了政府刺激经济的能力。

根据国际货币基金发布的财政监测报告(Fiscal Monitor),预计到2027年中国的公共债务额,将超过GDP的100%,如果算上企业和家庭负债则将超过300%。

有些人或许会说中国的低利率使债务负担可控,但值得留意的是美国也曾有过同样的说法。与日本一样,中国也可以通过金融抑制措施长期保持低利率,但代价可能是经济增长放缓。而日本过去三十年的经验,让我们看到了这条路径最终可能通向何方。

中国的政策制定者富有创意且精明强干,但目前的一些问题是由他们自己一手造成的。他们能否找到摆脱当前困境的办法,或者中国会否沦为中等收入陷阱的又一个受害者仍然是未知之数。

但是希望重复2008年的做法显然是非常错误的。精心策划的刺激消费性措施或许有所帮助,但前提是它应当通过私营部门的需求来实现。

Project Syndicate版权所有

相关新闻