震科客户集中风险高/前线把关

震科(GENETEC)股东大会

提问:

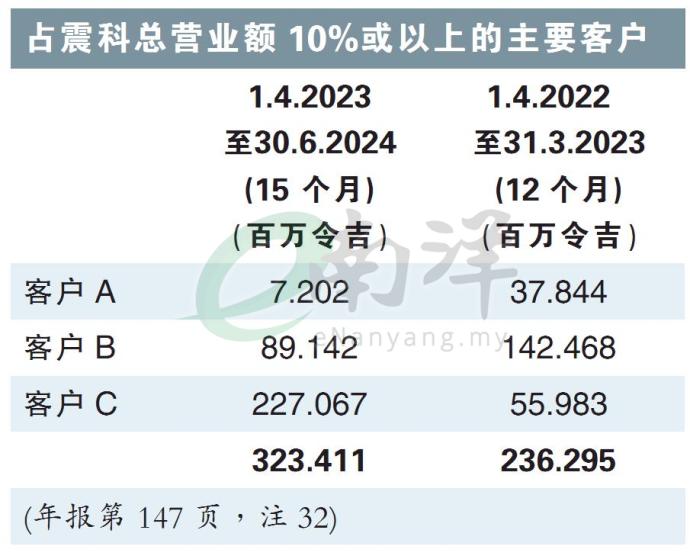

a)客户C贡献了非常可观的收入,占集团总收入3.47亿令吉的65.4%,而客户B则为集团总收入贡献了25.7%。

这两(2)位客户合计占集团总收入的91.1%,构成了非常高的客户集中风险和信用风险。

b)集团采取了哪些措施来降低这些风险,近期是否有任何积极进展?

c)客户A收入贡献大幅下降的原因是什么?

半导体虽豁免关税 自动测试设备股恐成重灾区

(吉隆坡4日讯)特朗普大范围加征关税,尽管半导体获得豁免,但自动测试设备(ATE)与电子制造服务(EMS)仍面临关税压力,大马科技行业风险仍存。

其中,阁代科技(GREATEC,0208,主板科技股)和震科(GENETEC,0104,主板科技股)这类大马ATE企业,超过七成营收源自美国,恐遭重创!

联昌国际证券认为,半导体被豁免关税对本地科技领域而言是轻微利好,尤其是从事半导体后端组装与测试的公司。

“不过,整体电气电子(E&E)领域仍可能受到影响,特别是向美国出口的自动化测试设备与电子制造服务企业。”

大众投行研究也警告,阁代科技的汽车及太阳能产品可能无法被归类为半导体而获得豁免,而加上其高度依赖美国市场,很可能成为潜在受害者。

而震科的美国客户已经承诺承担关税成本,公司短期冲击有限。

阁代科技

担心连锁反应

马银行投行研究则对关税实施初步持负面看法,并指出关税后对行业前景的冲击与潜在的连锁效应风险。

大马半导体行业协会(MSIA)主席拿督斯里王寿苔也警告,半导体虽获初步豁免,但未来征税范围扩大仍有可能,进而影响在本地设厂的美国跨国公司如英特尔、德州仪器、美光等等。

分析员在报告中再提醒,尽管相比部分区域市场大马税率较低,让我国短期内可能因贸易转移而受益,但需谨慎避免成为成为他国规避关税的渠道,影响美国推动制造业回流的加征关税核心目的。

尽管各方观点不一,券商普遍维持科技领域“中和”评级。

首选股方面,马银行投行看好前研科技(FRONTKN,0128,主板科技股),因其受益于人工智能带动的前端晶圆制造增长。

大众投行首选则是云点科技(CLOUDPT,0277,创业板),得益于其业务主要集中于本地市场。

震科

相关新闻