5种人需要寿险/史慧娴

你是否听过这样一句话:“每个人都需要保障,有保险就意味着有保障!”?然而,事实并非总是如此。

有些保险类型,例如医疗保险,对于大多数人来说是非常重要的,但并不是每种保险都适合所有人。你需要了解哪种保险适合自己,否则可能会因购买不必要的保险而浪费金钱。

让我们来看看如何判断你是否需要人寿保险。

什么是寿险?

购买寿险的人需要按照固定的时间(每月、每季度或每年)向保险公司支付一定数额的保费。作为回报,如果你去世或出现永久性残疾,保险公司将向你的受益人提供一次性赔款。

如果你不幸离世,或由于生病或受伤而无法再工作赚取收入,这会给你的家人带来一些经济缓冲。

某些类型的寿险,例如终身保险或投资连结保单(ILP),可以让你的保单积累现金价值。这意味着部分保费将用于积累储蓄或投资,你可以在保单期内或保单到期时提取储蓄或投资。这些保单的保费往往较高。

其他类型的保险,例如定期保险,没有任何现金价值。这些保单的保费通常相对较低。

此外,请注意,寿险与医险不同。如果你去世或遭遇永久性残疾,寿险只会提供一次性赔款,而医险将帮助你支付住院和治疗费用。

如何知道自己是否需要寿险?

通常来说,决定是否需要购买寿险的主因是你是否有经济上依赖你的人。寿险不是为了保护你本人,而是为你的家人提供一个经济上的安全网。

以下是一些你可能需要考虑购买寿险的情况:

1.配偶依赖你的收入

如果你无法工作或不在家人身边了,寿险可以为你的配偶提供经济支持。它可以帮助支付丧葬费、日常生活费、房贷或租金等开支,或在他们恢复自己经济能力之前提供一些经济上的喘息空间。

特别是当你和配偶组织的家庭是依靠你的收入维持生活,或者你的伴侣是没有自己的收入时,这一点尤其重要。

2.你有孩子

养育孩子是一项昂贵的任务。在马来西亚,仅第一年生养孩子的费用就高达4万令吉,而且你需要一直照顾他们的生活,直到他们经济独立为止。

此外,还需要支付孩子的教育费用,其中包括上大学的费用,这可能需要花费大量金钱。

在本地,公立大学学位的学费高达1万5700令吉,而私立大学的学费更可高达40万令吉。如果你很不幸不能在他们成长的过程中提供足够的资金支持和陪伴,那至少还有寿险的赔付可以帮助支付这些费用。

3.家庭主妇/夫

虽然家庭经济上并不依赖你,但你的无薪工作仍然有很大的价值。如果你负责家务和育儿工作,那么你的去世可能会给家庭带来沉重的负担。

回想一下你为家人所做的所有工作,包括照顾孩子、做家务、准备饭菜、洗衣服和保持家庭卫生。

如果你不在身边来完成这些任务,你的配偶可能需要花费更多的时间和金钱来雇佣家政服务或保姆,这将增加他们的财务负担。

在大马,雇佣一名住家保姆的第一年费用可高达1万9400令吉,而雇佣一名兼职清洁工的费用高达每小时33令吉。

因此,可考虑购买寿险,可以在你不幸离世后能为家人提供经济支持,确保他们能够继续支付日常开支,以及负担孩子的抚养费用。

4.单身但有经济上依赖你的亲人

如果你是单身,没有经济上依赖你的亲人,那么可能不需要购买寿险。但如果你有在经济上支持的家人,例如父母、兄弟姐妹或其他亲戚,那么购买寿险可能很有必要。

另外,如果你有年迈的亲属,增加医险也很重要。举例,在马来亚大学医学中心(UMMC)等政府医院,冠状动脉搭桥手术等常见手术的费用可能在3000至5000令吉之间。这些费用每年都在增加,马来西亚今年的医疗通胀预测为16%,是东盟地区最高的之一。

如果你的家人不再有资格获得可以支付这些费用的医险,那么购买寿险可以为他们提供保障。

5.你欠了很多债

如果你去世,你的资产将用于偿还未偿债务(如个人贷款、商业贷款、信用卡债务等)。剩余资产才会转移给你的受益人。

不幸的是,如果你有很多债务,这可能意味着你的受益人可能会得到一笔小额的遗产。如果你的资产不足以偿还债务,你的受益人虽然不会继承你的债务,但也不会继承任何资产。

然而,债务不能继承规则也有一个例外——如果你的配偶或家庭成员与你共同签署了贷款协议或作为担保人,在你不在的情况下他们需要偿还你的剩余债务。

寿险的赔付可以帮助抵消这笔债务。虽然处理高额债务的最佳方法是优化预算并还清债务,但同时拥有保险可以让你放心,因为你的家人不必承担过多的债务,也不必担心获得很少或根本没有遗产。

接下来是什么?

如果你已经意识到需要寿险,那么是时候弄清楚本身需要多少的保障。可以进行家庭财务分析,评估在你不在的情况下,你的家人或亲属可能需要花费多少钱。

例如,如果你有一个12岁的孩子,你希望他在22岁之前经济独立,你需要计算10年的费用,包括高等教育的费用。假设你需要50万令吉,但你只有价值20万令吉的资产。这给你留下了30万令吉的缺口,你可以通过寿险来弥补。然后考虑一下你需要什么类型的寿险——可以是定期寿险、终身寿险或投资连接保单。

另一方面,如果你很确定自己不需要寿险保障,那没关系——你不应该把钱花在不需要的保险上。但要确保你在其他方面有足够的保障,比如医疗或危重疾病保险。

#WalletWisdomWithWaihun

想知道更多理财贴士,你也可以上到iMoney学习中心网站https://www.imoney.my/articles

免责声明:以上资讯只提供分享及参考用途而非正式理财、投资或产品购买意见。因个人情况及需求会有差异,读者可依据自身独特情况再向笔者取得建议或者联络自己特许理财规划师取得咨询。版权所有翻印必究。

【独家】代理:单一保单盈亏定保费不公平 寿险医疗保险可整合降保费

(吉隆坡2日讯)业内人士指出,保险公司应公开每个医疗保单的盈亏情况,但不应以此作为决定保费的依据,以避免对长期保单持有人造成不公平。

鉴于医疗保单的赚幅不高,他们建议将医疗保险与利润较高的寿险整合计算,为医疗保费合理定价,让各方皆大欢喜。

在国家银行介入后,保险公司推出了新的医疗保单选项,预计新保费将大幅下降,尤其是年轻投保人的年保费降幅可达47%。

对于75至79岁的长者,男性保费从9800令吉降至7100令吉,女性则从7700令吉降至5000令吉,年节省约2700令吉,降幅达30%。

财政部副部长林慧英日前透露,该部将研究,规定保险公司详细列出每一种医药保单盈亏。

她指出,目前,包括回教保险公司在内,每家保险公司均须根据大马财务报告准则第17节,在其年度财务报表中申报盈利或亏损,但不包括每一种医药保单的盈亏。

刘玉冰

公开盈亏无难度

普通险代理员刘玉冰告诉《南洋商报》,保险公司作为上市企业,透明度高,很乐意向公众展示每个医疗保单的盈亏情况。

“保险公司向来有保存和收集医药索偿资料,而且产品类型不多,也没有隐藏项目,列出3年盈亏并不难。”

她说,医疗保单的赚幅不高,因为索赔率常常超过保费收入,而寿险是保险公司较赚钱的业务。

“大马购买医疗保险的人口比例不高,估计不超过50%,使得该类型产品难以获利。”

她解释,目前普险的医疗保险分为先行垫付及医药卡两种,而寿险仅提供医药卡。

先行垫付医疗保险投保人需预先支付医药费后再向保险公司索赔;而医药卡则允许投保人在指定合作医院,享有无需预付医药费的医疗服务。

先行垫付保费更低

根据先行垫付医疗保单和医药卡的年保费最低配套对比,年轻投保人的保费降幅更大,女性保费普遍低于男性。

年龄层最大的投保人(75-79岁),若转为先行垫付保单,男性年保费可从9812令吉降至7103令吉,降幅达2709令吉或27.6%;女性则从7735令吉减至5090令吉,降幅2645令吉或34.2%。

17岁的年轻人若先择先行垫付医疗保单,男性年保费可从901令吉降至492令吉,女性从791令吉减至418令吉,降幅分别为45.4%和47.1%。

另一个降幅超过40%是年龄40至49岁、18至25岁及50至54岁的女性,保费比医药卡低42.7%、41.4%及41.2%。

郑典武

吁让旧保单持有人

无条件转换新方案

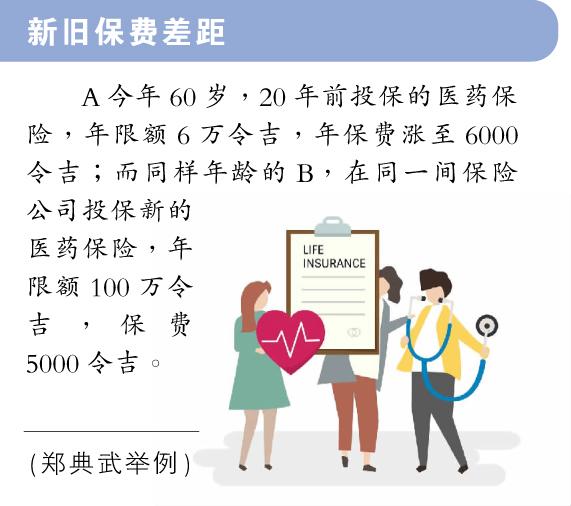

不过,资深保险从业员郑典武接受《南洋商报》访问表示,不应再根据单个医疗保单的盈亏来定价,这对长期投保人不公平。

“这对投保20年的投保人不公平,因为保险公司都是根据这种盈亏方程式,重新定价医疗保单,才会导致保客步入中年后,面临保费大幅上涨,健康状况不允许、难以转换至新产品的困境。”

他说,旧保单只剩下没资格(受限于健康状况)买新保单的少数人,保费收入有限,一旦发生索赔,保险公司将面临严重亏损,不得不大幅上调保费。

相比之下,新保单由于没有盈亏记录,保费就无需大幅度调整,导致新保单保费低于旧保单。

他认为,更公平的做法是以整体医疗险和寿险的盈亏来计算保费,而不是单独计算每个保单的盈亏。

他还建议保险公司允许旧保单持有人无条件转换至新保单,而不应仅从商业利益出发,忽视忠实客户的权益。

相关新闻