IOI置业如何提振房产业务/前线把关

在本周甚多的股东大会中,颇受关注的其中一场是IOI置业(IOIPG)。

小股东权益监管机构(MSWG)询问IOI置业,针对2023财年年业绩大减的产业发展业务,是否有什么新计划。

公司:IOI置业(IOIPG)(股东大会)

提问:

产业发展业务部门在2023年的营业额大幅减少6亿3788万令吉,占集团2022年已竣工产业库存余额的21%。 这使到截至2023年6月30日的未清库存总额达到24.1亿令吉。 (年报第72页)

a) 集团在2024年计划减少已竣工物业库存的目标是多少(以单位和价值计算)?

b) 集团计划如何在2023年将已竣工房产库存减少21%?

c) 请按房地产项目地点提供2023年已售竣工房产的单位数和价值细分。

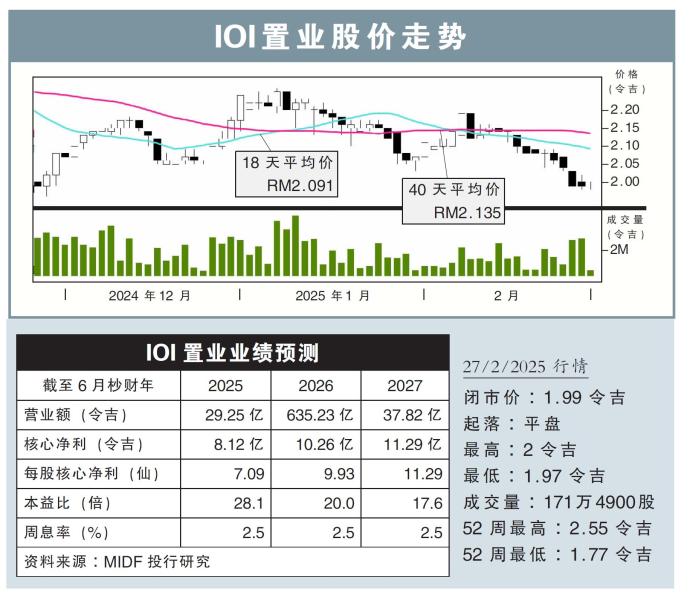

【行家论股】IOI置业 今明后财测下修

分析:MIDF投行研究

目标价:2.04令吉

最新进展:

利息成本拖累,IOI置业(IOIPG,5249,主板产业股)2025财年次季净利同比下跌21.99%,至9477万9000令吉。

次季营业额年增20.12%,至7亿2900万1000令吉。

首半年来看,营业额年增12.90%,至14亿1685万2000令吉;净利则年跌44.60%,至1亿6394万8000令吉。

行家建议:

IOI置业2025财年首半年核心净利为1亿7030万令吉,低于我们与市场的预期,分别仅达全年预测的34%和29%。

公司的净利表现低于预期,主要归因于新加坡IOI Central Boulevard的利息成本拖累,以及产业开发业务贡献减少。

庆幸的是,房产投资和酒店休闲业务表现有所改善,起到了缓冲作用。

碍于净利表现低于预期,我们将该公司今明后财年的净利预测,分别下修20.5%、16.1%,以及11.7%。

综合以上,我们继续给出“中和”评级,目标价2.04令吉不变。

之所以会继续维持评级,主要是该公司的催化剂有限,且目前的净负债率有所攀升,即从首季的0.69倍,提高至0.75倍。

相关新闻