掌握经济学运作 学会如何作决策

书名:《图解个体整经济学》修订版

作者:管原晃

译者:傅莞云

合作单位/本地代理:有店

https://www.got1shop.com/

整理|编辑部

著名济学家曼昆(N. Gregory Mankiw)的“经济十大原理”,说明人们如何作决策、如何互相影响,以及整理经济如何运作等。本书为经济学入门书,是想了解经济学如何运作的职场而写的。

[内容整理]

·边际革命带来的新观点

19世纪后半,提倡“商品价值是依据人的主观而变化”的观点。而且,追加了导出供需曲线的新观点。

亚当史密斯和李嘉图等为主的古典派,认为财的价值(价格)是依据投入的劳动量来决定的(劳动价值论)。

另一方面,1870年代,由英国的威廉杰文斯(William Jevons)、奥地利的卡尔门格尔(Carl Menger),以及法国的里昂瓦尔拉斯(Léon Walras)不约而同提出了“边际效用递减定律”。

辛苦工作后喝一瓶啤酒,或激烈运动后的运动饮料,第一杯的效用(满足度)非常高,然而随着第二杯、第三杯……尽管内容物是一样的(同质),但是效用却会越来越低,最后会变成“已经不需要了”(没有效用=不需用钱交换饮料)。

越是接近最终(边际),其中的效用则越来越低。

如此一来,财(商品)的价值会因为主观的感觉不同而改变。

(1)杰文斯“边际效用递减”

最终(边际)增加或减少财(商品),所达到的效用

(2)门格尔(稀有性)

需求<供给=非经济财(例如:空气)

需求>供给=经济财←经济学探讨的对象

(3)瓦尔拉斯“一般均衡”

多人多财,无数的交易人在进行无数的财(商品)交易时,达成某种均衡。将交易对所有人的效用提升到最大,到达需求与供给一致的某个点,这个点即是被作为交易的财的边际效用一致点。

·“奢侈品”课税,受影响的是一般人?

相同的财(商品)、服务,针对不同的需求者与需求期间的弹性也会不同。价格的差异,就是利用这个弹性差。

电影院或飞机的票价会依据购买者的年纪产生差异,因此就有学生票或敬老票等机制,这就是依据弹性不同,价格也不同的代表事例。这些商品称为腐败性商品(用过一次就不能用,逾期也无法使用),也就是说一旦电影开始、飞机起飞后,票就不能再转卖了。另外,这类商品每增加一位客人的边际成本也非常低。因此,电影票或机票通常是以客满为目标来设定票价。

价格弹性高的是学生和老人,这两种人的闲暇时间较多,若是设定老人与学生的价格较低,则需求量就会大幅增加。另一方面,上班族的弹性就比较低,总是不确定下一次的出差时间,一旦决定了即使机票再贵也势必要买。由此可知,即使同一个座位,在不同的时间、日期或不同的时期,票价也会有所差异。

在这里分享一个不考虑价格弹性而导致失败的例子。

美国曾经实施针对有钱人课税为目的的游艇税(游艇价格因而上涨:需求曲线上的变动,参考下图)。

结果,10万美元以上的游艇业绩减少71%,游艇业界的就业也减少了25%,以惨烈的失败画下休止符。这是因为有钱人转而在不用课征游艇税的国家购买游艇,或将资金转为休假基金、购买别墅等。

然而,制造或贩售游艇的大多人并不是有钱人,此种针对有钱人所课征的“奢侈品”税,结果反而将负担强压在供给游艇的中产阶层。比起当初预期能增加的税收,损失更为巨大,于是游艇税在1993年废止。

·年薪600万,却选择500万的公司!?

价值函数的原点=参考点,并非绝对的点,而是自由变化的点。依据设定不同的参考点,对于盈亏的看法也会跟着改变。

价值函数的参考点就是人内心的参考点,因此会依据一开始设定的方式改变。举例来说:年终奖金。

当景气好的时候,公司的业绩也会好,去年的年终奖金如果有30万日圆,于是就会抱持“今年营业额成长了10%,应该可以分到33万吧”的想法,参考点因此就被设定在33万日圆。另一方面,也可能有人会有“今年的奖金若是和去年一样的话,我就满足了”这样的想法,就会将参考点设定在30万日圆。

于是,假设公司今年发放32万日圆的奖金,以绝对金额来说是比去年多了2万日圆。但是参考点设定在33万日圆的人,会因为实际拿到的奖金比预期少(也就是比参考点低)而感到“失望”,因为从参考点来看,损失了1万日圆。另一方面,参考点为30万日圆的人,则是“什么?完全没有预期会增加,还多了2万”,而感到非常高兴。

参考点会因为“框架效应”而改变。

将焦点放在获利还是损失上,即使不论选择哪个的效果都相同,作出的判断还是会不同。在以下图Q1是强调获利面的状况下,就会选择A方案。比如“有救”这句话,相对也是以“谁都没有得救”作为参考点,将“有救了”这个行为作为“获利”,以这个例子画成价值函数的图表,会变成y轴的右侧。

Q2的状况则是强调损失面,因此选择方案B。“成为牺牲”则是以“不会有人牺牲”为参考点,将“牺牲了”这个行为作为“损失”。在价值函数上,位于y轴左侧。

房产投资的第一桶金 改进缺点安全投资

书名:《我要财务自由!零基础入门房产投资》

作者:拿督倪益江

出版社:大将

合作单位/本地代理:有店

https://www.got1shop.com

整理|编辑部

身为地产企投家的作者倪益江,并不讳言房产投资让他赚到人生的第一桶金。他表示,按照传统思维去储蓄足够的钱才买房,是最慢也未必成功的方式,因为物价上涨的速度永远比你打工存钱来得快。

任何投资都有风险,我认为相比债券、基金和股票等投资工具,房地产是比较安全的选择。因为房子是必需品,在土地面积变少,人口不断增加的情况下,房产的价值会随着时间而稳步增长,很少会像股票般涨幅激烈。

我曾经也只懂得使用传统方法去投资房地产,面临许多难关如资本不足、出租率低下、投资技巧和知识未能解决眼前问题等,促使我不断思考和进修,改进投资缺点。

[内容摘录]

·房地产的投资优势:

时间,是房地产投资者的好朋友。

图/Vince Academy

关于房贷、供期、租金和资本,必须洞悉它们各个的变化走向。

马来西亚的房贷供期最长35年,房贷将随着时间减少, 但正确的投资产业,房价却会持续倍增。如果你出租,租金一般每2年便调涨一次,房产则通常每10年迎来一次涨幅。这些都是房产投资可预见的特点。

[租金回报率你该这样算]

每一名投资者在开始之前,必须学懂计算租金回报率(Rental Yield)。你若是房产经纪,学会替客户计算租金回报率,会为你的服务加分不少。

租金回报率的作用是衡量投资的收益情况,从而了解该房产到底值不值得投资,或是否继续投资。

正常的租金回报率介于3%~7%,而7%以上或超过10%,则属超良好状况。

假设你的租金回报率低于3%,租金收益情况属于有点糟糕。不是吓唬,我必须让你知道这情况说明你没有足够的现金流周转,这可视为“危险”情况。你知道吗?一旦现金流不足以支付运营成本、供期以及很多无法预知的费用时,那该如何解决?

如何得知产业的租金回报率是否合理?根据我的经验,国内以下地区平均的回报率:

●雪隆是3%~5%

●柔佛是3%~5%

●槟城是2%~4%

以下范例中的房产带来的一年回报率是7.9%,因此可说是理想目标。

[0%首期买房No Money Down]

不要用自己的钱去买房地产。即使你有现金,也不要用现金买房地产,想要赚更多的钱,就要善用财务杠杆——贷款。

“无首期买房”策略的精髓是,房产的交易价要比市价便宜至少20%。

2种操作方式:

A.资本游戏(Capital Game)

目的:拥有现金去解决债务,周转生意,但仍有风险,请小心规划。

B.现金流游戏(Cash Flow Game)

目的:创造每个月有被动收入。

A 资本游戏(Capital Game)

计算下来,学员B每个月要给的固定费用一共是RM3300。他询问我投资建议,我给了两个方案:

投资就是要稳当地赚钱。这时你手上有RM135,000的资金套现,我建议你分成布谷部分:

第一部分RM67,500存起来不能花掉,作为供期。选择“家庭方案”的话,可以供45个月;选择“宿舍转租方案”,可以供225个月。

第二部分RM67,500再投资进生意。对我来说,半年到一年半回本的都是好生意。

朋友,你会选择哪个方案?

注意:玩资本游戏必须严格遵守规则,千万不能动用第一部分资金,否则就得自己掏钱去供期。若你手上房产数量超出能力范围,恐怕会破产告终。

[存翻耕·Keep Strategy, Flip Strategy, Farm Strategy]

招数是死的,人是活的。何谓:存、翻、耕。

1.存策略Keep Strategy:只存不卖,看长期回酬

这一招的精髓,就像别人是定期存款,而你是存房产。买了以后不卖,享受房产带来的被动收入。

设定好你的被动收入目标,那么你就知道该买入怎样的房产,多少的租金,5年、10年后便可达标。这一切,都可通过计算出来。

例如,你想要在第15年取得一共RM60,000的被动收入,那就是1年买2间房产。

第一年买了一间RM800K的产业后,跟着策略,收回的租金不仅可以低消房贷(instalment),还有RM4K的被动收入。

第二年再买第二间RM800千的产业,以此类推。

5年下来,屋主总共买了5间(每间)RM800K的产业,总累计产业价值是RM4M,被动收入累积到每到月RM20K。

10年后,当产业价值(以上依据Brickz.my数据推算,预测房价10年翻倍一次),租金肯定也会提升。预计10年后,每间单位可为投资者带来RM6000的被动收入,那投资者的被动收入就会变成每月RM30K。

Keepk Strategy的精髓,就是买了过后不卖,存、存、存,等10年后产业价值翻倍,利润也随之提升。

2.翻策略Flip Strategy:买了再卖,看短期利润

还记得“低买高卖”原则?这个翻策略的中心思想就是如此。以前你买时RM500,000的房产,卖出RM600,000,便可赚差价。但如果你现在还要这么玩,不简单,需要一些技巧。

再次声明,这些策略是说明概念,细节如房产盈利税(RGPT)、律师费等,并无囊括在内。

这招是买了再卖,属于短期投资。

我不采用此策略,因为我看的是长远的回酬,5年、10后赚的是大钱。

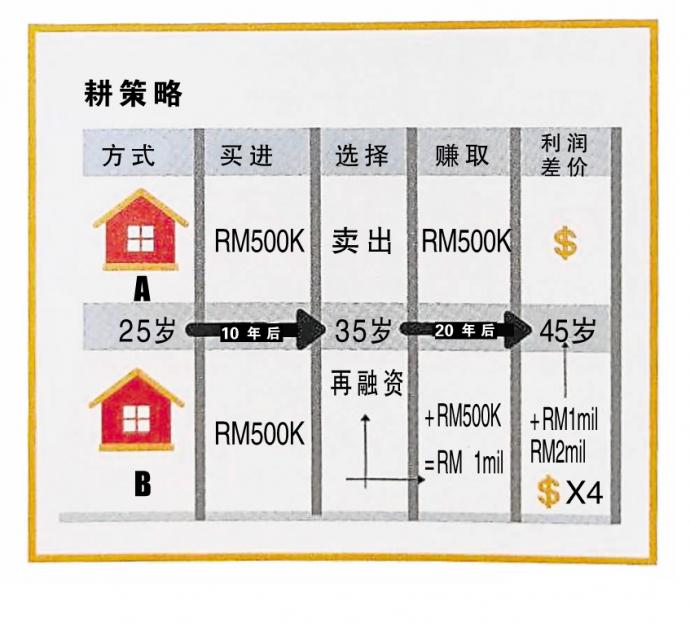

3.耕策略

·方式A买进产业,SPARM500,000,10年后翻倍卖出,RM1,000,000, 赚RM500,000利润

·方式B同样以SPARM500,000买进产业,但不卖,反之再融资套现RM500,000。以每个月房贷供期RM2500来说,租养贷是可以实现的。换言之,你不用拿这笔再融资的现金去缴房贷,租客在帮你供期,它完全是你赚到的钱。

想一想,同样是花RM500,000,结果却大不同。保有屋子赚更多,那为什么要卖掉?你要确保的一件事就是能够推高租金,让租户帮忙供屋。

相关新闻