资产与经常性收入扶持 产业股估值溢价看涨

(吉隆坡3日讯)继2024年强劲表现后,兴业投行研究预计,具备稳健资产基础及经常性收入的产业股,有望凭借优秀的盈利质量吸引投资者的兴趣,进一步推高估值溢价。

兴业投行研究在今天的报告中指出,过去五年,许多开发商逐步多元化业务,提升稳定收入来源,以应对产业市场近十年的低迷。

尤其,分析员看好具备强大资产基础、良好资本管理及明确变现策略的开发商。

“鉴于这些公司的盈利质量更好,未来稳定性更高,应进一步重新评估它们的估值。”

分析员指出,那些拥有不断增长的经常性收入业务,以及可能有套现机会的投资资产组合的公司,应获得投资者关注。

报告中更是以双威(SUNWAY,5211,主板工业股)作为标杆,在2023财年,其产业投资和医疗保健贡献了近50%盈利,医疗保健的潜在上市,更是推高了股价,达到35倍本益比估值。

“我们认为,与周期性的产业开发业务相比,基础资产价值是支撑估值的关键因素。”

因此,分析员建议投资者留意有类似发展轨迹的公司,像是森那美产业(SIMEPROP,5288,主板产业股)、马星集团(MAHSING,8583,主板产业股)和金群利集团(MATRIX,5236,主板产业股)。

“一些参与者已经能够利用现有地库,并通过开发产生收入的资产将其变现。”

回顾之前,产业板块在过去18个月的强劲反弹,主要体现在大型开发商的大幅升值,在2024年,前20大市值的开发商平均总回报率达57%,而排名21至40的公司为16%。

“未来大型产业股的估值可能会保持高位,而一些小型优质开发商则有望迎头赶上。”

分析员强调,特别是那些具备强劲销售能力、健康资产负债表、战略性地库及涉足细分市场的小型开发商,今年可能会追上大型同行的估值。

“一些激进的开发商,也开始着手工业开发项目,我们认为,稳定的销售及盈利表现,将成为推动股价上涨的关键。”

工业产业提供动力

分析员预计,蓬勃发展的工业产业领域,将继续驱动这高贝塔系数(Beta)板块继续表现出色。

“东南亚仍是全球贸易的最佳位置,特朗普上台后导致的贸易转移,预计将提升外来直接投资(FDI),这将使从事工业开发的开发商有望受益。”

除了土地交易及工业产业开发之外,还将为开发商在中期内,积累工业资产提供了战略机遇。

综上,分析员维持对该行业的“增持”评级,首选股包括森那美产业、马星集双威以及UEM阳光(UEMS,5148,主板产业股)。

视频推荐 :

1月房贷走低乃季节因素 MIDF:产业股前景仍正面

大马产业市场如今正迎来一波上涨的行情。

(吉隆坡12日讯)大马房贷申请和批准数量在今年1月有所降低,但MIDF研究依然看好产业股前景,维持其“正面”评级。

MIDF研究分析员指出,以国家银行公布的1月数据来看,今年房贷申请量可说是开局疲软,同比下滑12.3%,至448亿令吉。

“若和去年12月比较,今年1月房贷申请量降低了5.1%,我们认为,原因可能是学校假期和农历新年假期。”

接下来,该分析员估计,2月房贷申请依然会表现平平,理由是2月天数较少。

“不过,从3月开始,房贷申请量预计将开始走强。整体而言,我们依然预测,今年国内的房产购兴将保持坚挺。”

此外,分析员指出,1月房贷批准量也同步走低,同比降7.8%至188亿令吉。

7个月首下跌

“这是批准房贷在过去7个月首次下滑。”

对比去年12月,1月房贷批准量更是下挫20.7%。

“这符合房贷申请量走低的趋势,同时批准率也从去年12月的50%,回落至较为正常的42%。”

该分析员估计,2月房贷批准量会保持低迷,但与房贷申请量一样,会从3月起开始走高。

在滞销房产方面,分析员称,去年末季的滞销房产数量有所增长,从第3季的2万1968间,升至2万3149间,但仍在健康水平,并低于3年平均值。

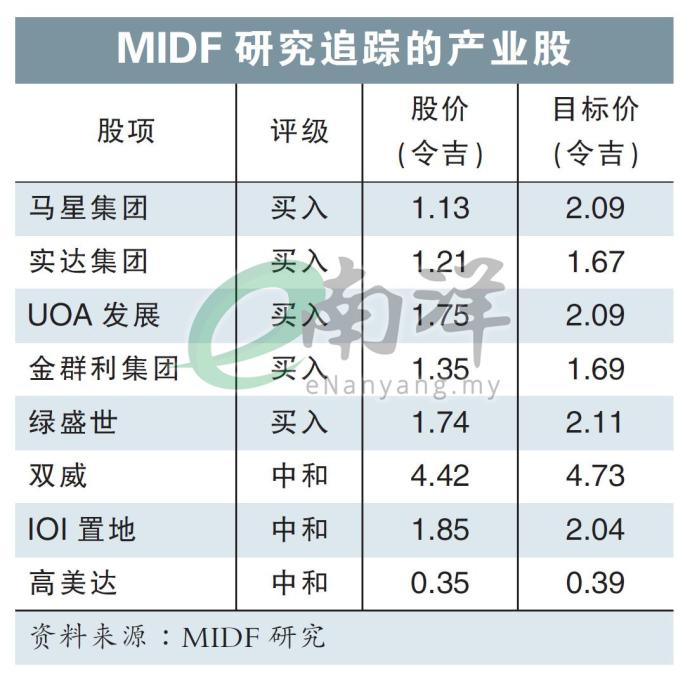

整体而言,该分析员依然对产业股前景保持乐观,维持“正面”评级,并将马星集团(MAHSING,8583,主板产业股)及绿盛世(ECOWLD,8206,主板产业股)选为首选产业股。

“产业股将会受惠于柔新经济特区(JSSEZ)和柔新捷运(RTS)计划,以及市场对数据中心和工业产业的需求增长。”

产业股末季业绩表现好坏参半

对于MIDF研究追踪的产业股在去年末季的业绩表现,该分析员指出,相关公司的末季业绩好坏参半,有3家公司表现超越预期,2家符合预期,并有2家业者表现差于预期。

末季好于预期的发展商为双威(SUNWAY,5211,主板工业股)、UOA发展(UOADEV,5200,主板产业股)与绿盛世。

末季符合预期的发展商为马星集团和实达集团(SPSETIA,8664,主板产业股)。

末季差于预期的发展商则是IOI置业(IOIPG,5249,主板产业股)和金群利集团(MATRIX,5236,主板产业股)。

相关新闻