净利翻倍 派息12仙

国油石化次季赚9.6亿

(吉隆坡10日讯)厂房使用率高达90%,带动国油石化(PCHEM ,5183,主板工业产品股)截至6月30日次季,净利翻倍至9亿6400万令吉;建议派息12仙。次季营业额也扬23.6%,达39亿5900万令吉。

累计上半年,净利也激增114%至22亿5900万令吉;营业额扩大36.3%,报86亿5400万令吉。

国油石化向交易所报备,沙巴尿素氨厂房(SAMUR)在今年5月开始商业运作,为集团写下关键的里程碑。

随着新厂房步上正轨及顺利运作,整体厂房使用率达90%,带动集团的产量和销量齐齐走高。

若撇除沙巴尿素氨厂房,厂房使用率乃企于89%,比上季的95%要低,归咎于维修活动增加。

此外,随着原油价格有改善,整体平均产品价格也有所提升。

国油石化解释,营业额走高,主要是由较高的销量、较高的价格和美元升值所推动。

扣除利息、税务、折旧与摊销前盈利(EBITDA),也攀扬26%,达15亿令吉。

展望未来,该公司预计,营运表现大致上仍会受到全球经济情况、厂房使用率和石化产品价格所影响。

这是因为,石化产品价格与原油价格之间的关系密切,特别是烯烃和衍生物业务。

国油石化称,产房的使用率,取决于厂房维修活动、原料是否充足及能源供应。

该公司将继续推行卓越营运计划及供应商关系管理,以将厂房使用率保持在领域标准之上,尽管该水平比去年要稍微低。

同时,董事部也建议,派发每股12仙的中期股息回馈股东,总额达9.6亿令吉。

相比去年同期,该公司派息7仙。

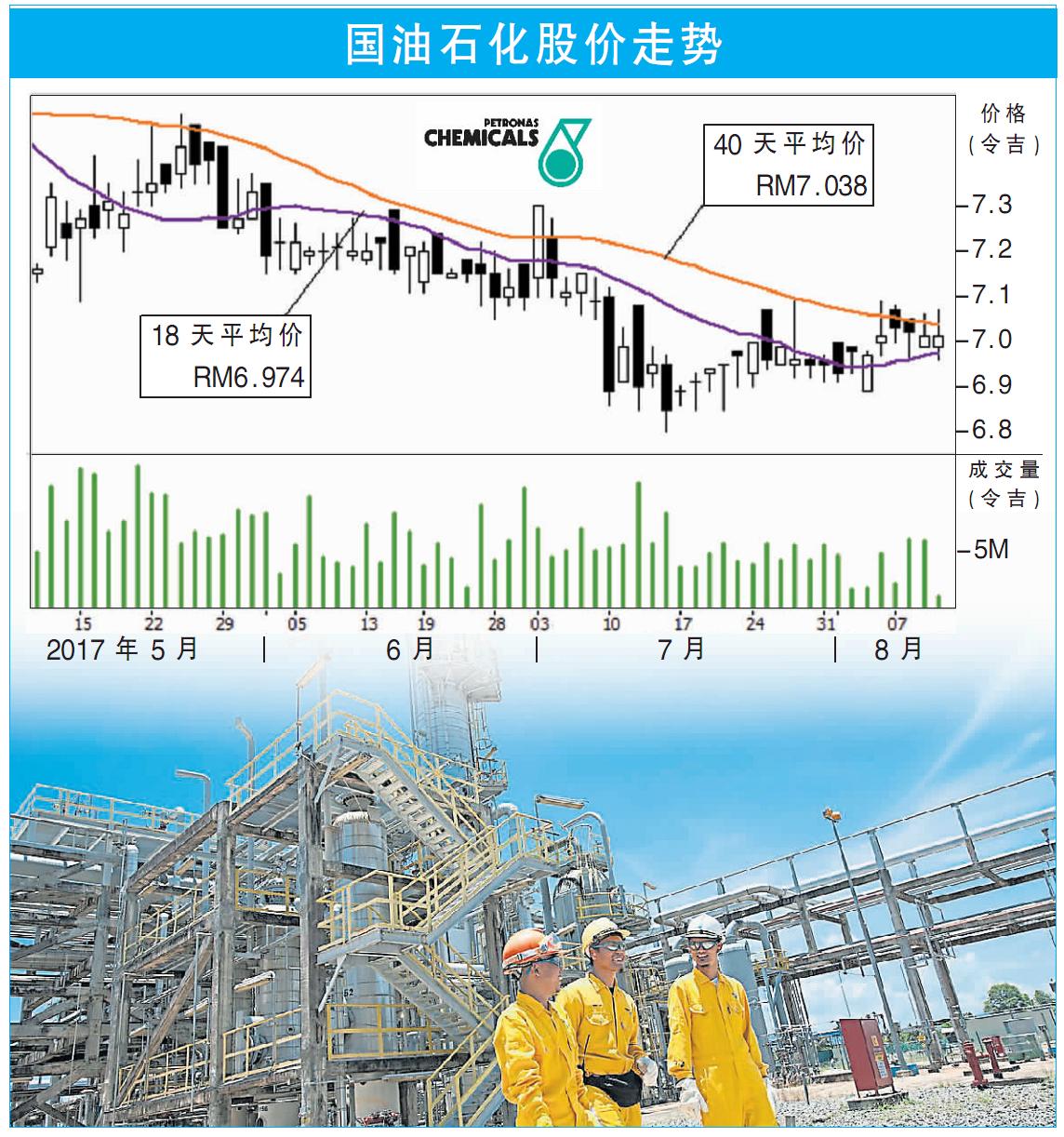

闭市时,国油石化以7.03令吉挂收,起2仙或0.29%,成交量有501万2900股。

股价腰斩董事大涨薪 国油石化:7年来首涨

暌违5年,国油石化再次举行实体股东大会。

特别报道:林子强

(吉隆坡22日讯)国油石化(PCHEM ,5183,主板工业产品股)周二在吉隆坡会展中心举行股东大会,国油石化总执行长马祖因向股东公布业绩:国化2024财年创下307亿令吉营业额,比2023年涨7%,但是税前盈利同比降7%,至35亿令吉;税后净利更是重挫26%,达13亿令吉。

马祖因解释,这是因为原材料成本上涨、市场饱和所致。他形容,目前的成本和2019年相比,已涨近倍。但国油石化已采取一系列措施,包括开拓新产品和新市场。

马祖因表示,吉打莪仑的工厂一旦竣工,将会是东南亚唯一的三聚氰胺厂,将给国化带来竞争优势;另外继手套丁腈后,配合数据浪潮,开发出冷却液,国油石化有望赶上浪潮,再赚一笔。

关于美国关税,是否对国油石化造成影响,马祖因表示,美国市场只占2-4%的销售营业额,而且国油石化在美国的工厂也是当地购料、当地生产、当地销售。美产美销,关税影响微乎其微。

国油石化同时也给董事们加薪,非执行主席的年薪从28.8万令吉涨至36万令吉,非执行董事的年薪从14.4万令吉涨至24万令吉;各种董事津贴也调整至一年300万。

国油石化股东大会,吸引上千名股东参与。

国油石化去年至今股价腰斩过半,这时的涨薪决定显得无比突兀。对此,管理层解释,国油石化董事最后一次调薪还是2018,就算这次调涨也是低于市场中位数。如今市场人才竞争激烈,董事们的调薪不能再拖。

Setel门礼100块

本次股东大会,是国化疫情5年以来,首次举行实体股东大会,共计1132人出席。

在投资者关系方面,国油石化相当用心,在从会场门口到登记处,都安排人员指路;登记处开了一排近20个柜台,出席股东虽多但不用等太久。

股东便当方面,国化本次准备早餐糕点,有糯米饭、炸春卷、咖喱角和甜甜圈,热量不小。

本次股东大会,15名小股东会前询问赠品,管理层表示,这次赠品是100令吉Setel余额,填表后5天内将收到电邮领取。

相关新闻