股东大会/特大的观察名单/MSWG

这里只简要的概括小股东权益监管机构所关注的重点。读者可以查询MSWG的网站,www.mswg.org.my,以得到对公司所提呈的问题详情。

锦隆资源(KMLOONG)股东特大

●日期:20.03.18 (星期二)

●时间:2pm

●地点:Amari Johor Bahru, No. 82C, Jalan Trus, Johor Bahru, Johor

GFM服务(GFM)股东特大

●日期:21.03.18 (星期三)

●时间:10.30 am

●地点:CCEC @ Nexus, Bangsar South City, Jalan Kerinchi, KL

要点/课题:

GFM服务的股东特大,我们注意到通告第5页里披露,收购价钱是基于“愿买愿卖”的基础,这是考虑了以下的情形:

i) KP MUKAH 发展有限公司(KPMD)的股权评估价值,KAF 投行使用的是贴现现金流(DCF)估价;

ii)在完成收购KPMD以后对GFM服务能引起的协和效应iii)KPMD未来的盈利潜能。

请董事部分享KAF投行所进行的贴现现金流估值,算出的KPMD价值范围?他们参考了什么基准和因素?

大安(TAANN) 股东特大

●日期:23.03.18 (星期五)

●时间:11am

●地点:Tanahmas Hotel, Lot 277 Block 5, Jalan Kampong Nyabor, Sibu, Sarawak

要点/课题:

大安的股东特大,在2018年3月3日的通告第三节A部分里强调,SPB集团拥有8055公顷的园地正面对诉讼。因此SPB集团不能在该土地进行收割,导致2016和2017财政年分别拨备损失达2180万令吉和4300万令吉。

(a)请问该园地的油棕树龄? (b)考虑到SPB集团自从2010年起,已经不能在该园地运作,将来重新恢复运作时,会有巨大的资本开销吗?

(c)在通告第11页里说到,SPB集团在2016年成功收回部分有争议的园地,请问那是多少公顷?

(d)在通告第57页里报告,高庭在2017年2月23日撤销SPB集团的索赔,同时勒令SPB集团清空该园地。SPB集团已提出上诉。请董事部分享公司律师对案件的看法?

(e)除了SPB的行动,公司有什么措施或举动来解决该问题?

免责声明

●小股东权益监管机构持有文中提及公司少数股额。

●本栏简报与内容版权属小股东权益监管机构,所表达的意见是采自大众媒体。

●我们将尽力确保所发布的资讯准确及最新,但不担保信息和意见的精确和完整。

●内含资讯和意见仅供参考,并非买卖建议,或认购相关证券、投资或其他金融工具的认购邀约。

更多详情可查询: www.mswg.org.my

欢迎回馈意见:[email protected]

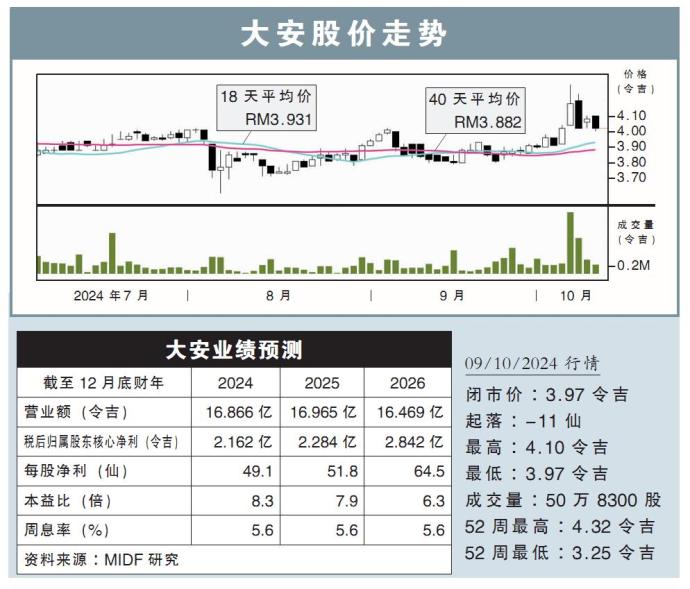

【行家论股】大安 油棕产量将赶上

分析:MIDF研究

目标价:4.41令吉

最新进展:

我们近期与大安(TAANN,5012,主板工业股)管理层会面,确认公司短期内的营运前景保持稳定。

随着10月份天气条件逐渐好转,这将为大安的鲜果串(FFB)运输和施肥活动提供有利条件。

行家建议:

目前,大安的原棕油生产成本目前降至每吨1900至2000令吉,相比年初有所回落,主要归因于化肥价格的下降,以及原棕油产量增加。

鉴于此,管理层预计,公司的鲜果串(FFB)产量,将在今年剩余月份追赶上,同比增长6.0%,全年产量将达到约72万吨。

此前,由于砂拉越的多雨的天气,以及疫情年间施肥活动较少,公司次季的鲜果串产量同比增长4.2%,销售量仅同比增长1.8%。

前几个月多雨气候影响果实成熟度,榨油率(OER)下降至19.12%,原棕油产量降至近6万3000吨,同比下降6.6%。

综合以上,我们认为,大安将不再受劳动力短缺的影响,以及过去两年施肥效果显现,推动种植园的复苏,从而取得内部增长。

我们预计今明财年的鲜果串产量,将分别同比增长7%和8%。

同时,我们调整了盈利预期,分别提高2%和6%,目标价也从之前的4.16令吉,上修至4.41令吉,重申“买入”评级。

相关新闻