MRTA vs MLTA/林伟龙

目前,许多银行使用“保险”作为风险转移工具,为它们发放的贷款进行护盘。

由于大部分的贷款摊还期限介于20至35年,因此,这是银行一个重要的“保障”。

在贷款期间,我们必须同时考量金融与健康风险。我们都知道,健康风险往往是难以预料,某些时候甚至难以控制,因此,使用保险来管理和转移风险,对放贷人及借贷者来说,都是有效管道。

一般上,有两种保险用来“保护”房屋贷款,即递减式房贷保险(Mortgage Reducing Term Assurance,简称MRTA)及抵押定额式房贷保险(Mortgage Level Term Assurance,简称MLTA)。

顾名思义,MRTA是一种“递减式”概念的房贷保险,以保障房贷余额。

技术而言,MRTA是在发生危机时,用来清还未还清的房贷余额。不过,它完全根据借贷者的风险承受力来决定。

各家银行对房贷借贷者是否需购买MRTA,采取不同的政策。一些银行强制规定,房贷借贷者必须购买MRTA,但一些银行则“忠告最好这样做”。

无论如何,大部分都采取相对开放的态度,让借贷者自行决定,是否购买MRTA,毕竟最终借贷者须面对有关风险。

选择MRTA重要考量因素

√决定MRTA的年限,例如5年,10年,15年或25年,以保障你的房贷。借贷人在购买MRTA时,也必须把健康风险作为重大考量因素。

√投保年限越久,我们须付的保费就越高。举例,一名40岁的借贷者,假设借贷额是80万令吉,他所购买的MRTA,须支付保费将高达7万2000令吉,或占总贷款额约9%。假如你把MRTA放入贷款内,那么,总贷款额将是80万令吉贷款母金+7万2000令吉保险贷款。

√长期而言,你将付出庞大代价,因为你的7万2000令吉保险贷款,将变成15万令吉保费总额,因为它涵盖利息,在保险贷款母金和利息滚转下,形成一笔利上加利的大数目。若换成每月分期付款,它等于每月额外420令吉供款。

√进行风险分析,了解你承担的付款水平对比可获取的利益水平,以免我们在错误的理财教育下,面对保障不足,将自己陷入高度风险的困境中。

√决定所保障风险水平,即单一风险、局部风险或全面的风险。举例,大部分MRTA只提供单一风险保障,即只涵盖死亡利益及永久与全面失去工作能力利益。在这情况下,失去一根手指或进行心脏绕道手术,将不获理赔。

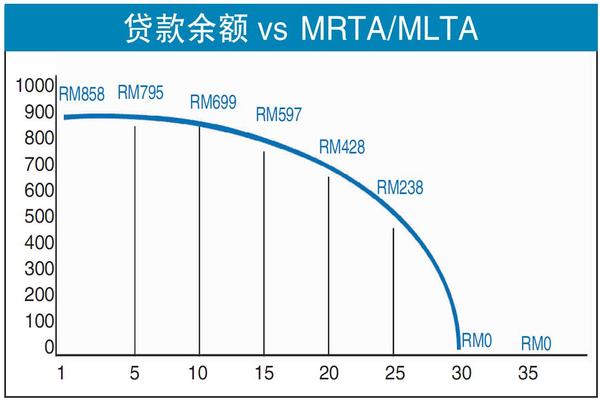

个案研究1:

下图讲解了MRTA基本原理,我们可见发生危机时, MRTA根据房贷余额进行理赔。但实际情况未必如此,因为借贷人可选择投保的年限,即最少5年及最长25年。

换句话说,借贷人必须真正了解本身的风险承受能力,当发生不测时,获得理赔的不是房贷未清还余额,而是所投保的投保额及依据投保年限。因此,这肯定对家人带来财务损失。

以上个案是全额保障的一个很好例子,其借贷成本是7万2000令吉,但最终须付出的总代价却高达15万令吉。

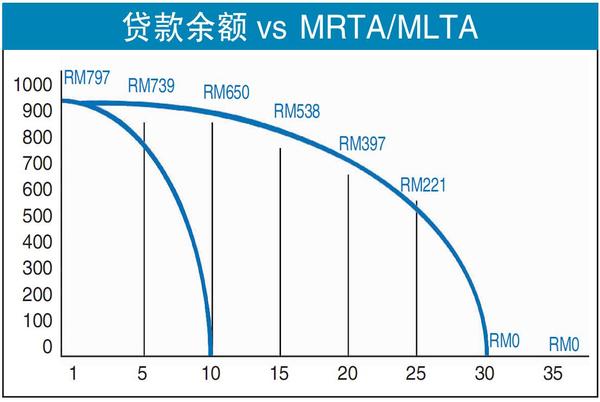

个案研究2:

假设同一名借贷者,决定投保10年年限的MRTA,他现在只需支付1万令吉的保费,反观上一个例子,由于投保25年,他须支付高达7万2000令吉保费。

因此,非常重要的是,我们至少须保障70%,以便从财务规划的角度上,可以管控甚至去除相关的风险。

不过,由于只是投保10年,万一过后发生状况,例如在第10年半不幸永久及完全失去工作能力,他将无法获得任何理赔。因此,作为精明借贷者,你必须先评估各项风险,须承担责任及可获取的利益等要素,才来购买MRTA。

MRTA结语:

作为借贷者,我们必须了解,MRTA存在许多盲点。由于这是长期规划,我们须三思而行。

须考量因素:

√每当我购买一项新的产业,我是否都须购买一份单一MRTA?由于年龄与贷款数额的关系,哪一项MRTA会更昂贵?

√我只是要投保死亡利益/永久及完全失去工作能力保障(事后),或我要投保各项生活风险(危机发生期间)?

√我是否知道,我其实是贷款来创造一个保险贷款,而这份保单届满时没有现金利益?

√我是否了解,如果我决定提早清还贷款,这份保单将不能转移他人,也不能转移到我的另一项产业?

MLTA提供更大便利

至于抵押定额式房贷保险(MLTA),是另一个财务规划工具选择,以取代MRTA。

MLTA与MRTA在许多方面都有所不同。MLTA有许多用途与好处,在有需要时非常有用及有益。

技术而言,不是每一份MLTA是一样的,因为每一名财务规划师或会有不同的看法和建议。不过,本文是从全方位理财的角度讨论此事。

MLTA可根据单一风险、局部风险或全面风险来拟定,视乎我们本身的风险承受能力而定。

所谓单一风险,是指只涵盖一种风险,局部风险涵盖两种风险,而全面风险涵盖3种风险。本文引用单一风险来探讨,讲解与教育读者。

这里用回A先生案例,他现年40岁,借贷80万令吉买房,房贷基本贷款利率为4.55%,贷款期限30年。

与MRTA不同的是,MLTA不是递减式的房贷保险,反之,它是“定额”式的房贷保险。

其好处是它去除MRTA的所有盲点,而且从许多角度而言,它提供更大的便利。

当然,我们可以分别规划MRTA及MLTA。你可直接洽询银行、保险公司或财务规划师。

个案研究 3:

我们有许多工具可以透过非常有成本效益的方式,设计你的MLTA,同时,为你的资产创造与保障价值。

一份稳健的MLTA,将可在健康危机期间,在任何情况下,提倡“保障、保存及储蓄”的观念。

通过上述的个案,若15年后发生健康状况,让我们来讨论MLTA的种种好处:

●发生危机时,还欠房贷余额是53万1000令吉。

●发生危机时,MLTA的市值是80万令吉。

●结果是,扣除清还银行的房贷余额后,家人应会收到26万9000令吉的余款。

以上只是解释MLTA与MRTA有何不同的简单例子。无论如何,两者各有优缺点。

关键在于,发生不测时,你如何管理各项风险,毕竟,涉及的数额非常大,而负债却是难以管理。除了去除风险,我们也应考量无债一身轻。

投贸部:7融资平台 参与战略共同投资基金

(吉隆坡29日讯)7个股权众筹(ECF)和点对点(P2P)融资平台获选参与2030年新工业大蓝图(NIMP 2030)战略共同投资基金(CoSIF)。

投资、贸易及工业部宣布,获选的股权众筹平台包括 pitchIN、Mystartr、Leet Capital 和 Crowdo,而点对点融资平台则为 Funding Societies Malaysia、CapBay 和 B2B Finpal。这些平台均已在大马证券监督委员会(SC)注册。

1.3亿初始拨款

NIMP CoSIF由投贸部与证监会于上月25日联合推出,旨在通过公私众筹模式调动资金资源,支持在新工业大蓝图领域从事高科技活动或高影响力项目的战略型企业,以满足其大规模融资需求。

该基金首期拨款1亿3150万令吉,并将通过上述股权众筹和点对点平台进行共同投资,以助力国内中小型企业及中型企业(MTC)发展。资金将投向2030年新工业大蓝图涵盖的21个目标行业及4大新兴增长领域。

投贸部长东姑扎夫鲁强调,鉴于当前和未来的全球增长将受到科技和人工智能(AI)重大进步的推动,因此有必要支持大马商业生态系统中的数千家中小型企业和中型企业。

“国内数千家中小企业和中型企业必须获得支持,以便在技术上跟上全球发展步伐,确保国家竞争力。”

他指出,CoSIF首批7个股权众筹和点对点平台将助力企业提高经济复杂性,加速科技升级,或迈向永续发展之路,这也是新工业大蓝图所设定的核心目标。

“我们与证监会及私人领域平台的合作,展现了昌明政府推动广泛、永续经济增长的全民整体方针。我们鼓励中小企业及中型企业提出创新项目,共同加快国家的再工业化进程。”

投贸部文告补充,股权众筹和点对点融资平台的遴选,主要基于其在行业生态系统中的筹资贡献度,以及是否符合NIMP CoSIF计划的准入标准。

须通过指定平台筹资

欲申请NIMP CoSIF资金的企业,须通过指定的股权众筹或P2P平台发起筹资活动,该平台将依据NIMP CoSIF资格标准审核,以确保符合2030年新工业大蓝图的目标与要求。

NIMP CoSIF将根据企业所属行业,以预先设定的比例,共同投资于符合条件的筹资活动。企业可于5月2日起申请相关资金。

更多详情,包括符合条件的行业及共同投资比例,可浏览NIMP CoSIF官网(https://www.sc.com.my/msme-mtcroadmap/cosif),或电邮至 NIMPCoSIF@seccom.com.my查询。

相关新闻