大马回险获准重组

分开寿险普险执照

(吉隆坡11日讯)大马回教保险(TAKAFUL,6139,主板金融股)宣布,获得国家银行及财政部批准,把回教寿险与回教普险的执照分开,并由两家个别公司持有。

大马回教保险昨天向交易所报备,根据该项重组活动,将通过把普险业务转移给新公司,把寿险及普险业务分为两家不同公司。

配合该项重组活动,大马回教保险将易名为大马回教寿险公司,以及收购一家新公司——大马回教普险公司的全数股权。

同时,在完成重组后,大马回教保险将会把现有混合执照交还给国行,国行届时也会发出两项新的执照。

财政部已根据2013年回教金融服务法,决定把回教寿险及普险营业执照,将分别授予大马回教寿险及大马回教普险公司。

大马回教保险指,完成重组后的企业架构,让集团可达到商业策略,既保持现有业务及长期拓展至新业务,同时也符合2013年回教金融服务法。

集团预计,重组活动有利前景,因现有商业计划及策略将推动寿险及普险业务增长。

预计重组活动将在明年次季完成。

【独家】代理:单一保单盈亏定保费不公平 寿险医疗保险可整合降保费

(吉隆坡2日讯)业内人士指出,保险公司应公开每个医疗保单的盈亏情况,但不应以此作为决定保费的依据,以避免对长期保单持有人造成不公平。

鉴于医疗保单的赚幅不高,他们建议将医疗保险与利润较高的寿险整合计算,为医疗保费合理定价,让各方皆大欢喜。

在国家银行介入后,保险公司推出了新的医疗保单选项,预计新保费将大幅下降,尤其是年轻投保人的年保费降幅可达47%。

对于75至79岁的长者,男性保费从9800令吉降至7100令吉,女性则从7700令吉降至5000令吉,年节省约2700令吉,降幅达30%。

财政部副部长林慧英日前透露,该部将研究,规定保险公司详细列出每一种医药保单盈亏。

她指出,目前,包括回教保险公司在内,每家保险公司均须根据大马财务报告准则第17节,在其年度财务报表中申报盈利或亏损,但不包括每一种医药保单的盈亏。

刘玉冰

公开盈亏无难度

普通险代理员刘玉冰告诉《南洋商报》,保险公司作为上市企业,透明度高,很乐意向公众展示每个医疗保单的盈亏情况。

“保险公司向来有保存和收集医药索偿资料,而且产品类型不多,也没有隐藏项目,列出3年盈亏并不难。”

她说,医疗保单的赚幅不高,因为索赔率常常超过保费收入,而寿险是保险公司较赚钱的业务。

“大马购买医疗保险的人口比例不高,估计不超过50%,使得该类型产品难以获利。”

她解释,目前普险的医疗保险分为先行垫付及医药卡两种,而寿险仅提供医药卡。

先行垫付医疗保险投保人需预先支付医药费后再向保险公司索赔;而医药卡则允许投保人在指定合作医院,享有无需预付医药费的医疗服务。

先行垫付保费更低

根据先行垫付医疗保单和医药卡的年保费最低配套对比,年轻投保人的保费降幅更大,女性保费普遍低于男性。

年龄层最大的投保人(75-79岁),若转为先行垫付保单,男性年保费可从9812令吉降至7103令吉,降幅达2709令吉或27.6%;女性则从7735令吉减至5090令吉,降幅2645令吉或34.2%。

17岁的年轻人若先择先行垫付医疗保单,男性年保费可从901令吉降至492令吉,女性从791令吉减至418令吉,降幅分别为45.4%和47.1%。

另一个降幅超过40%是年龄40至49岁、18至25岁及50至54岁的女性,保费比医药卡低42.7%、41.4%及41.2%。

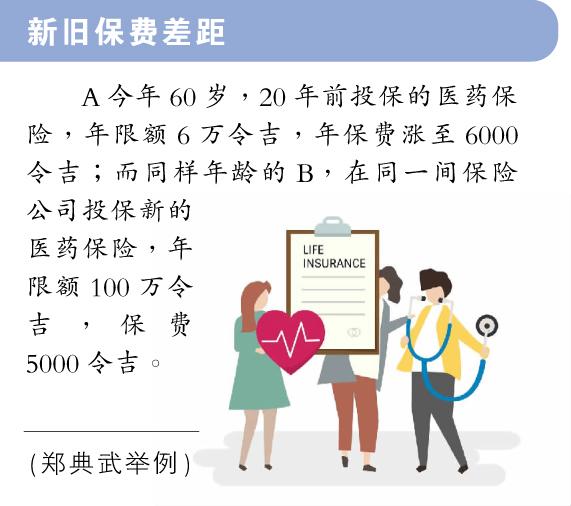

郑典武

吁让旧保单持有人

无条件转换新方案

不过,资深保险从业员郑典武接受《南洋商报》访问表示,不应再根据单个医疗保单的盈亏来定价,这对长期投保人不公平。

“这对投保20年的投保人不公平,因为保险公司都是根据这种盈亏方程式,重新定价医疗保单,才会导致保客步入中年后,面临保费大幅上涨,健康状况不允许、难以转换至新产品的困境。”

他说,旧保单只剩下没资格(受限于健康状况)买新保单的少数人,保费收入有限,一旦发生索赔,保险公司将面临严重亏损,不得不大幅上调保费。

相比之下,新保单由于没有盈亏记录,保费就无需大幅度调整,导致新保单保费低于旧保单。

他认为,更公平的做法是以整体医疗险和寿险的盈亏来计算保费,而不是单独计算每个保单的盈亏。

他还建议保险公司允许旧保单持有人无条件转换至新保单,而不应仅从商业利益出发,忽视忠实客户的权益。

相关新闻