如何选择暂缓还贷半年?/廖为瀚

在上周的文章里,我们谈到了暂缓还贷6个月后的各种还款方式,本周我与RinggitPlus的团队将继续分享这些还款方式的更多深度计算。

在以下说明中,我将继续以年利率4%,未偿余额500,000令吉,且每月还款额为2,390.52令吉的常规房屋贷款为例。

选项1:

一次性支付应计利息

在所有选项中,这个方法支付的额外利息最少,但这样做却可能是最困难的。贷款月偿还延期了6个月,代表您你可以在这6个月内,每月都有额外的2,390.52令吉现金来购买杂货和其他必需品。所以请记住,这并不是真的“额外的金钱”,这是你在6个月后必须用于房屋贷款的金额。

但是,在延期期间,你将累积总值10,000.02令吉的额外利息。对于那些需要延期以释放这6个月现金流的人来说,选择1无疑将是一个负担:当你没有足够的钱来支付账单时,你要如何筹集10,000.02令吉呢?

但是,对于那些有能力支付每月还款额且对这次延期是否能带来赚钱机会感到好奇的人,我们可以肯定地说,这是有可能的。

可是,这在很大程度上取决于你使用哪种储蓄或投资媒介,以及你的投资范围。在这样的经济形势下,你也有可能会通过投资而损失更多的钱。我将在下面的段落中进一步探讨。

选项2(A)和(B):

每月还款额相同

并延长贷款期限

选择选项2(A),你将像以前一样支付相同的月还款额,但是必须延长贷款期限以容纳6个月的额外应计利息。

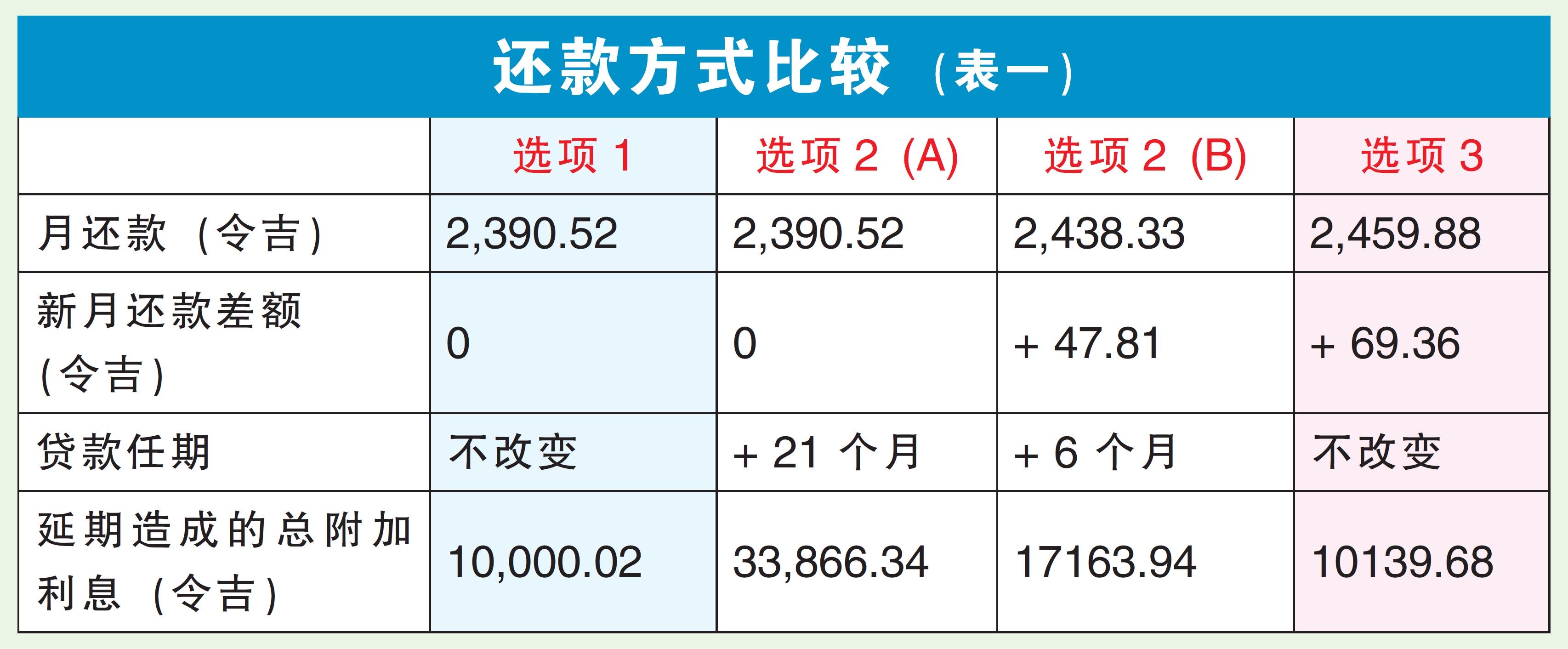

以500,000令吉的未偿还房屋贷款的例子来说,你的贷款任期将不止是6个月了,而是延长至21个月;因为这6个月内产生的利息,将被添加到本金中并继续产生利息。此选项的总附加利息费用为33,866.34令吉,所以千万不要选择这个选项。

有些银行还可能提供方案2(B),也就是将贷款期限延长6个月(即与延期期相同的期限),但是借贷人将需要提高每月还款额。

以500,000令吉房屋贷款为例子的话,你将需要每月支付新的2,438.33令吉,比起之前多了47.81令吉;所以总附加利息费用为17,163.94令吉。这比选项2(A)低了许多。

选项3:

提高每月还款额

但维持贷款期限

此选项将会是最好的还款选项,因为当你选择每月支付更多以抵消未偿余额(本金加原利息再加延期间的利息),所以总利息费用也相对的较低。

新的每月还款额将为2,459.88令吉,一直到贷款任期结束。虽然这比起旧的月还款额多了69.36令吉,但是此选项的总附加利息费用仅为10,139.68令吉,且只比起选项一的一次性支巨额费用多了139.66令吉。

为了更方便阅读,我做了一张包括延期后可能的还款方式,以及延期后将收取多少额外利息的表格(见表一)。

如你所见,在延期期后如何偿还贷款是有很大的不同的。

回教银行房贷不受影响

如果你现在是回教住房融资计划的借贷人,则可以忽略上述的所有计算。

由于回教教义原则禁止复利(即不从应计利润中获利),无论你选择哪种还款方式,财务承诺都会是相同的:你只需要偿还6个月延期中产生的应计利润(即10,000.02令吉于本文的示例中)。

想确认更多详细信息的话,最好还是致电你的贷款银行了解细节。

暂缓还贷的主要目的

从上面的计算我们可以看出,收取的额外利息总额都算是一笔很大的数字,但是当把这笔钱分散在几十年内偿还的话,这笔数字就变得较易管理,千万要牢记这一点。

综上所述,为30年房屋贷款借贷了50万令吉贷款的人,可能会在此期间失业。

这次的延期计划,可以让面临失业风险的借贷人每个月都能多释放出2,390.52令吉的现金,这意味着至少在这非常时期期间,他们还可以吃得上饭、为孩子购买教科书、不拖欠贷款,以及在总体上缓解了巨大的财务压力。

当然,作为代价,当经济情况好转时,在接下来的30年里,他们每个月都要多付47.81令吉或69.36令吉。

对于那些别无选择的人,选择暂还贷款绝对是值得的。

是否应选择延期?

如果你符合以下的状况的话,我建议你选择暂还贷款:

1. 你有汽车贷款或个人贷款(或回教融资)。

无需考虑,因为你不会受到任何影响,并且贷款将会在2020年10月时恢复一样的月还款。你应该已经收到了银行发的一条短讯,用来告知借贷人关于现有贷款的延期以及如何退出的细节。

2. 你正面临严重的财务问题,并且没有紧急资金。

为了减轻这种确切的担忧,请选择延期。如果你的雇主实施了减薪或更糟糕的裁员制度;选择延期将减轻财务压力。别忘了,要检查你有资格获得哪些经济资助。这是一个非常困难的时期,但愿我们可以一起度过难关。

3. 你预见到了潜在的需要现金的财务问题。

在所有行业中都没有工作保障,你将永远不会知道接下来会发生什么事。即使现在你负担得起还清贷款的费用,至少也可以通过这场延期计划为将来建立一些缓冲(请参阅下段落)。请注意,你可以在这六个月中的任何时候选择延迟付款,因此你不必立刻做出决定。

4. 你的风险承受能力高,或者你的投资期很长。

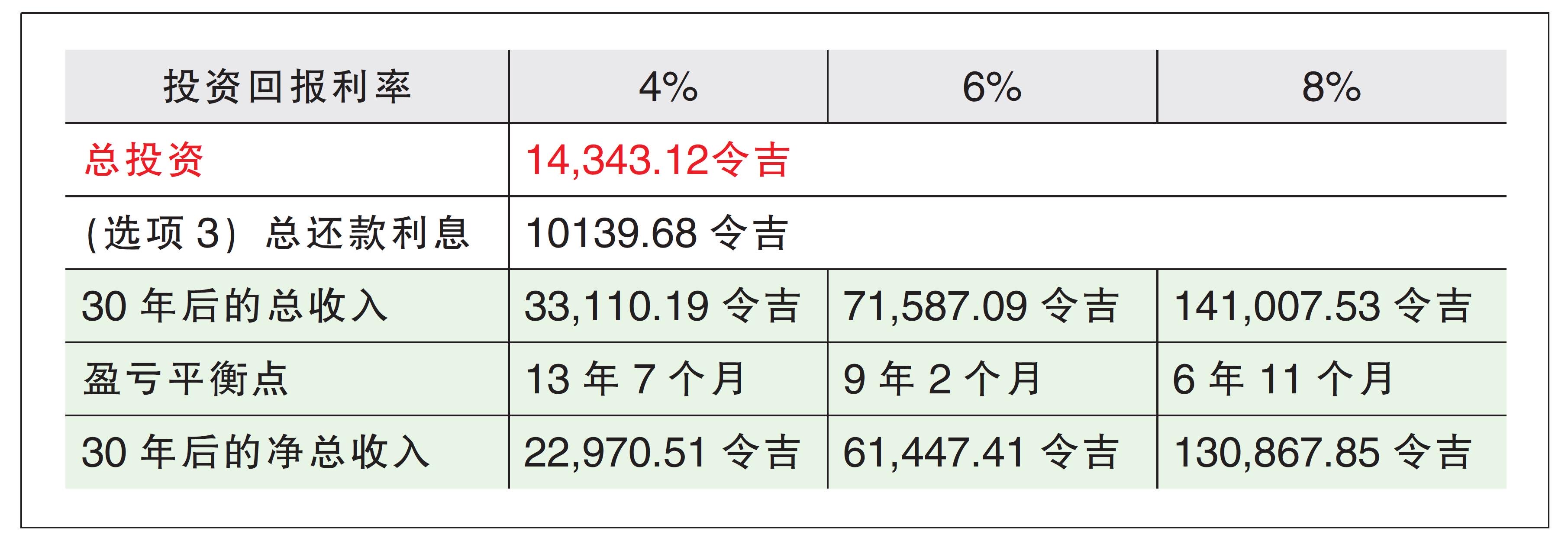

你可以利用暂缓的每月还款额来进行更多投资(前提是你有足够的现金用于其他负担)。假设你选择了还款选项3,并将全部6个月的还款金额投入定期存款或投资计划且不提取,以下的表格将是你的收入:

至于如果你的贷款计划是回教房屋融资计划,那么请选择加入延期计划吧!

回教教义禁止任何形式的复合利润,这对于借贷人向银行支付多少利润方面有很大的不同。延期期间本金和应计利润的复合利润都均为零,你将享受到两全其美的优势(延期6个月付款和较低的利润费用)。

若经济状况允许

请不要选择延期

我们都应该了解此延期计划,主要是针对帮助那些因2019冠状病毒病大流行带来的经济影响而面临巨大财务困扰的国人。

如果你能够照常偿还贷款,并且在这样的经济形势下,仍然在财务上有保障,则可以考虑不加入此延期计划。

话虽如此,就上上面提到的投资项目,我们还是有理由加入延期计划,并以每年4%的定期存款计划取得未来30年的回报。

如果你在上面的示例中选择了选项3,你将获得22,970.51令吉的净额(扣除相同时间范围内的利息费用)。这笔钱看起来可能不多,但是这比你不付延期的钱多了22,970.51令吉。

国行的延期计划对于目前为任何形式的贷款/融资计划支付贷款的所有国人而言,是非常有益的举措,也是在这充满挑战的时期缓解国人负担的一大步。

我建议那些面临财务压力想要暂时缓解的人,和那些有能力偿还贷款且考虑可以通过延期带来的额外现金加入定存或投资延期的人,加入这次的贷款延期计划。

想了解更多冠病疫情如何影响你的财务与保险吗?上RinggitPlus.com的部落格了解更多相关资讯吧!

免责声明:

以上资讯只提供分享及参考用途而非正式理财、投资或产品购买意见。因个人情况及需求会有差异,读者可依据自身独特情况再向笔者取得建议或者联络自己特许理财规划师取得咨询。版权所有翻印必究。

美国关税引发间接压力 银行专注本地劈风斩浪

(吉隆坡16日讯)美国关税预料将显著冲击大马经济,进而对本地银行业盈利前景带来压力,部分证券行相信,国内市场及零售市场贡献比最大,同时资产素质最强的银行股,将是投资者此时的最佳选项,其中又以大众银行(PBBANK,1295,主板金融股)最为突出。

达证券分析员指出,美国反复无常的关税政策,为世界经济及贸易市场带来大量不确定因素,恶化的贸易摩擦局势,也为依赖出口的大马经济蒙上阴影。

“根据大马面对的24%对等关税,我们的经济学家预测,大马全年国内生产总值(GDP)增长可能会因此减少1.2%。”

由于银行业前景仍然与整体经济表现紧密相关,银行股在市场波动加剧的情况下面临压力。

虽然大马的银行主要专注于国内业务,因此不会受到中美贸易紧张局势的直接影响,但分析员预计将出现一些间接不利因素。

其中最主要的是,随着商业信心减弱和市场透明度下降,贷款和手续费收入增长可能会放缓,从而导致资本投资、扩张计划和并购活动的推迟。

“我们预测2025年的贷款业务增长率为6.2%,但由于需求疲软,这一数字可能会降至5.5%至5.8%之间。”

大众银行最安全

尽管如此,该分析员相信,本地市场和零售市场贡献占比最大,同时资产素质最强,尤其是贷款损失覆盖率高的国内银行,将在如今的不明朗局势中,拥有最大优势。

“我们相信,若经济放缓的情况发生,商业贷款很可能会首先受到冲击,而零售贷款应可保持稳定,毕竟此类贷款多元分布在各种个人借贷者,而且大多来自必要生活需求如房贷或车贷。”

他补充,商业贷款往往在动荡市场环境中更易出现违约,造成银行更谨慎地对待相关领域贷款。

该分析员指出,以上述条件分析,大众银行脱颖而出,成为目前最安全的本地银行股。

“大众银行以本地贷款为主,其中大部分是零售贷款,占65%,同时该银行的贷款损失覆盖率还是国内最高之一。因此,我们预期,大众银行面对的贸易相关风险为国内银行业中最低。”

除了大众银行,丰隆银行(HLBANK,5819,主板金融股)也在上述分析中表现不俗,同时具备高贷款损失覆盖率及较多的本地贷款占比,但分析员仍对该银行感到谨慎,因为其28%的税前盈利来自中国的成都银行。

股价修正后估值诱人

整体而言,达证券分析员保持银行领域的“增持”评级,并指近期的股价修正,令银行股的估值降至更具吸引力的水平。

“大部分银行股的股价对账面价值比(P/B),目前已经接近10年平均值,或是比平均低了一个标准差,创造了吸纳银行股的入场良机。”

另外,银河国际证券分析员指出,美国关税或会对大马银行业带来负面冲击,但本地银行往往在动荡时期,将总减值贷款(GIL)比率控制得很好,值得信任。

“即使是在冠病疫情时期,大马银行业的GIL比率也并未走高,除了在2020年首季曾短暂升高。我们认为,美国关税带来的潜在负面冲击,将远不如疫情的影响。”

同时,该分析员也将银行股的评级维持在“增持”。

相关新闻