【行家论股】森德 3年财测上调

分析:兴业投行研究

目标价:3.85令吉

最新进展:

森德(SCIENTX,4731,主板工业股)2024财年次季,净利报1亿4101万3000令吉,同比上扬32.67%。第二季营收报10亿9274万1000令吉,同比增长11.67%。

首半年来看,森德净赚2亿7885万4000令吉,同比增30.63%;营收也同样增加至21亿9924万5000令吉,同比增9.51%。

行家建议:

森德首半年核心净利为2亿7030万令吉,符合我们与市场的预期,占全年预测的49%。

虽然营收同比下滑3%,但更好的产品组合,加上成本控制,包装业务营运净利同比上扬10%。上半年的营运净利,仍可与去年持平,报1亿1400万令吉。

上半年,森德供推出6亿5700万令吉的项目,仅占20亿令吉目标的22%,不过,随着中部和南部地区的新项目即将推介,森德有信心达至目标。

可负担房屋的需求保持稳健,上半年新项目认购率已达60%,我们预计,产业部门依旧是2024财年的主要盈利支柱。

随着客户提高库存,包装需求激增,下半年的表现预计更好。我们将2024至2026财年的净利提高4至6%,以反映产业部门出色的营收表现,目前估值依旧合理,在历史本益比平均之间交易。

我们维持“中和”评级,新目标价为3.85令吉。

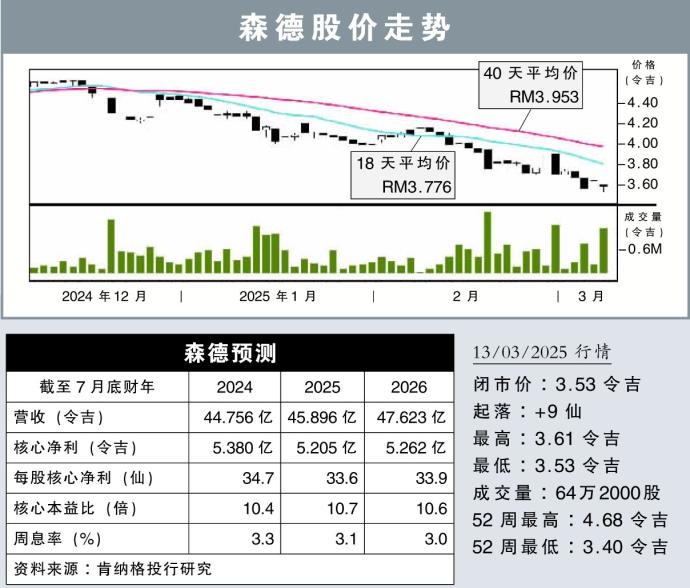

【行家论股】森德 包装业务下滑

分析:肯纳格投行研究

目标价:3.60令吉

最新进展:

森德(SCIENTX,4731,主板工业产品股)因工业包装膜业务面对更大市场竞争,2025财年次季净利同比萎缩12.10%,至1亿2395万令吉。

次季营收为11亿514万令吉,同比微升1.13%。

在上半财年,森德累积净赚2亿5255万令吉,同比下滑9.43%,而营收同比微增0.70%,至22亿1456万令吉。

行家建议:

森德2025财年首半年核心净利,低于我们与市场的预期,分别仅达全年预测的44%。

公司的净利表现低于预期,主要是市场竞争加剧,导致包装业务的营运净利下滑。

该公司管理层在最新的简报会议上点出,现阶段塑料包装业务的前景仍充满挑战。

鉴于全球经济仍存不确定性,且市场竞争激烈,以及树脂价格持续疲软,我们预计公司的塑料包装业务在未来将面临更多阻力。

至于产业业务方面,我们仍然坚信可负担房屋的销售将继续保持韧性,而这可以从近期推出的产业,均有不错强劲的认购率中看到。

有鉴于塑料包装业务的赚幅可能进一步压缩,我们将公司今明财年的净利预测,分别下调9%和15%。

综合以上,维持“跟随大市”评级,但目标价从4.24令吉,调低至3.60令吉。

视频推荐 :

相关新闻