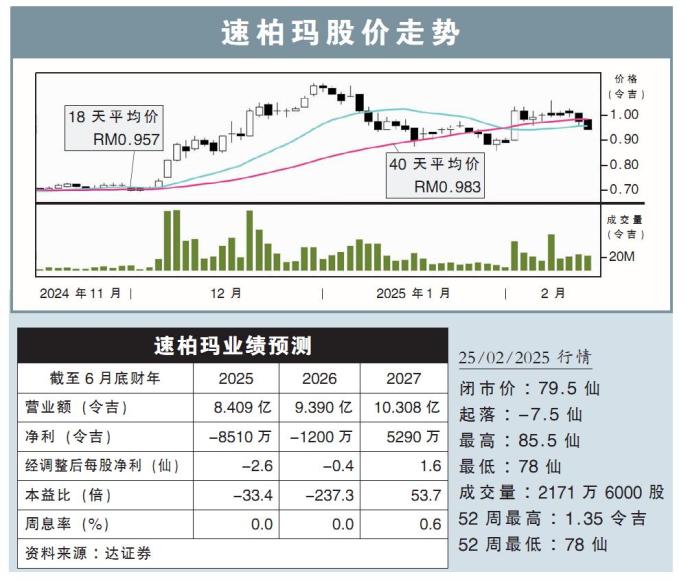

【行家论股】速柏玛 2027财年才会转盈

分析:达证券

目标价:93仙

最新进展:

速柏玛(SUPERMX,7106,主板保健股)2025财年次季亏损大幅收窄,蒙亏492万2000令吉,远低于去年同期的4436万1000令吉亏损。

截至12月杪的末季,公司营收同比增长了36.57%,至1亿9878万7000令吉。

行家建议:

首半年来看,速柏玛净亏了6960万令吉,相较于我们(4650万令吉)和市场(2870万令吉)预测的正向盈利,均大幅逊色。

我们认为,这主要由于销售量低于预期,以及营运成本高于预期所致。

步入2025年首半年,我们预计,手套行业仍将面临中国手套商的竞争压力,主要是美国客户已在关税实施前提升库存,再加上中国手套商正积极抢占非美市场,预计将影响销量下降。

目前,大马与中国手套的价差约为每千只2美元,而全球供应过剩的情况预计仍将持续。

在扩张方面,速柏玛位于美国的工厂预计在2025年完成首批生产线的安装,届时年产能可达24亿只手套。

截至2024年底,公司总产能为210亿只,整体而言,我们预计其2025财年产能利用率约为52%。

考虑到更高的营运成本,我们将2025至2027财年的销量预测,分别下调5.0%、13.8%和12.6%后,进而下砍盈利预测,预计要到2027财年才会转盈。

我们将目标价从1.14令吉下调至93仙,考虑到股价自去年11月中旬以来已上涨23.6%,因此将评级由“买入”下调至“持有”。

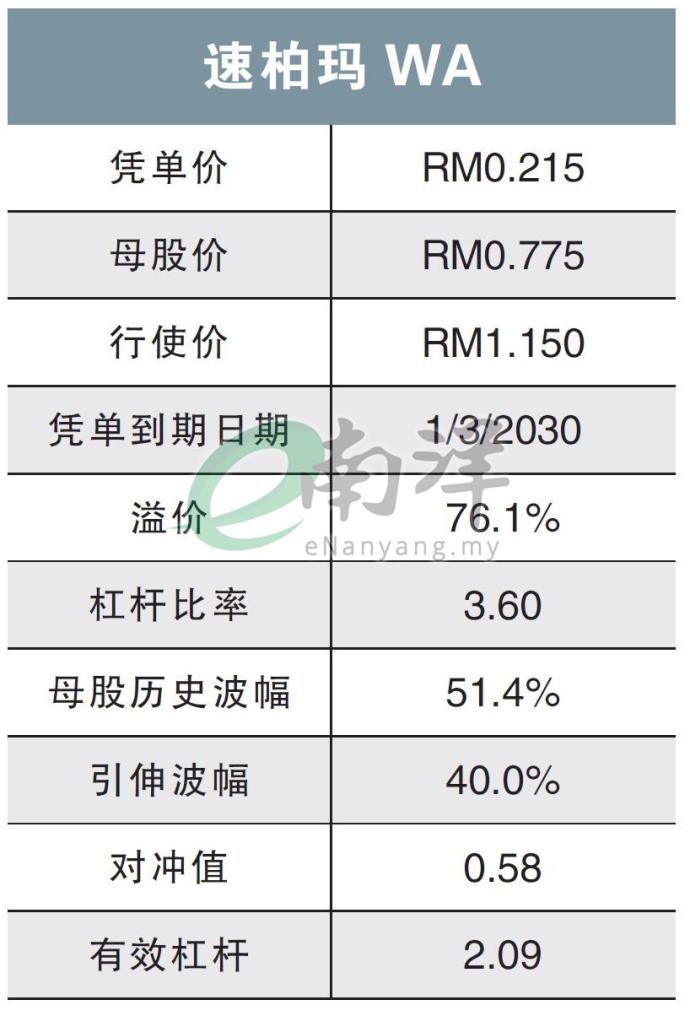

紧随顶级手套 速柏玛也派凭单/温世麟

(取自速柏玛官网)

随着顶级手套(TOPGLOV,7113,主板保健股)在二月派发新凭单,另外一家大型手套生厂商速柏玛(SUPERMX,7106,主板保健股),也根据每20股派送1凭单的比例,发了1亿5286万单位新凭单速柏玛WA(SUPERMX-WA)给股东。

SUPERMX-WA在上周四交易首日以24.5仙开市,后一度下跌至最低20仙,并在上周五以21.5仙市。速柏玛母股在2月下旬受到手套股大跌以及免费凭单除权后,从1令吉以上,跌到80仙以下,并在上周五以77.5仙收市。

速柏玛主要生产和销售医疗手套,如丁腈手套和乳胶手套,同时拓展口罩和诊断设备等业务。作为全球前五大医用手套制造商之一,其在丁腈手套市场占有领先地位。

美国工厂避开关税

在截至2024年12月的2025财政年上半年,集团营业额为4亿2344万令吉,同比增长近31%。

尽管如此,集团净亏损达到6955万令吉,其中大部分发生在第一季度,第二季度净亏损为492万令吉。

集团在美国休斯顿的工厂于2025年1月启动,首期产能为每年24亿只,预计将在下半年贡献收入,以抢占美国市场。

因中国手套征收60%关税,速柏玛长期策略是通过本土化生产规避贸易壁垒,扩大北美市场份额。

SUPERMX-WA目前溢价约76%,这对于还有近5年到期的价外凭单来说很正常。

由于引伸波幅低于母股历史波幅,该凭单被认为可能被低估。

如果投资者看好速柏玛,可以通过较低的入场费购买SUPERMX-WA,从而参与母股成长,并获得2.09倍的有效杠杆。在母股上涨时,凭单投资者能获得比母股高约1.09倍的回报率。

声明:本文作者不持有文中公司股权

安邦智库(ANBOUND)创建于1993年,是一家富有影响力的独立智库。

欢迎读者对本文提出反馈意见 newsletter@anbound.com

相关新闻