养车“难过”养老婆/规划财富

打从我开始“养”第一辆车子(还车贷、保养、保险、停车费、过路费、路税等等),真正觉得不好养。

还有,如果稍有“弄”到车子不开心时,还会罢工,停驶!我们做销售员的,没了车就像没了双脚,车停口停似的。

所以,保养好“第二老婆”就是保存饭碗,对于我们销售员是最理解不过了!

如何抱得“美人归”?

在大多数情况下,人们希望获得贷款资助购买汽车。这种贷款通常称为租购或HP贷款。 租购即指以租借方式拥有产品,直到租购期结束时,完全购买并拥有产品。

如果您选择了租购贷款,您将成为租借者而贷款方将成为物主。

身为一位租借者,您必须根据同意的期限,分期付款予物主。当全部的分期付款还清时,您将获得汽车的完全拥有权。

真有能力负担吗?

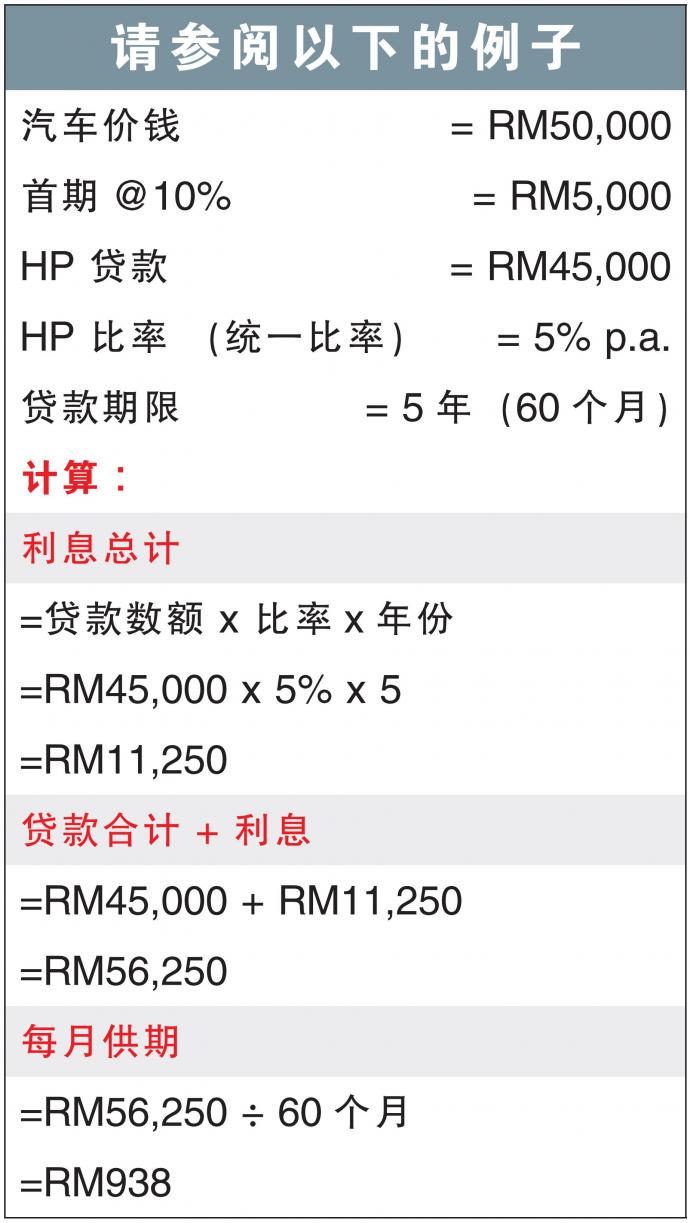

汽车贷款的利率一般上都是统一比率。根据1967年租购法令,租期的利率变化,不应超过每年10%。

在整个租购期限里,租期变化是根据本金额筹资来计算的。

供期不应超过月薪40%

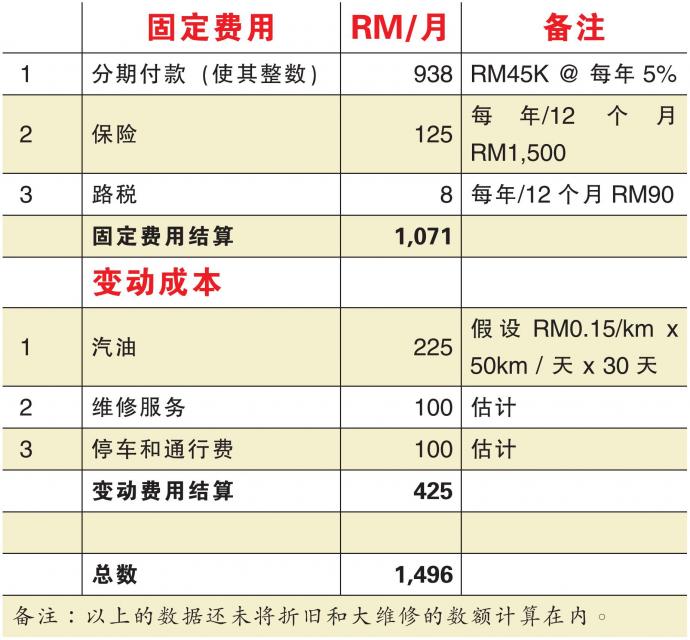

这是每月的汽车分期付款RM938。

为了准确的估计您可负担的分期付款,您不妨利用以下的公式,来计算每月您必备的最低月收入。

假设您没有任何其他的分期付款,您可以最低月收入来计算。

如果您有其他的贷款,您每个月所要偿还的总付款,不应该超过您每月总收入的40%。

考虑相关费用

在没有任何其他贷款的约束下,以每月薪金RM2,345,您应该可以负担这笔分期付款。然后,您还需要考虑的相关费用如下:

因此,拥有一辆汽车每月所需的费用是多于RM938的分期付款。

利息提前征收

租购贷款通常是建立在统一利率上。

这使它变得比物品原来的价格更为昂贵。例如,早期租购利息一年为5%。但是它的实际利息竟是9.55%。

这是因为在整个贷款期里,利息是从本金额贷款上(RM45,000)提前征收的。

而且,因每月付款而减少的本金额,是不会被计算在统一利息内。

所以,最好将租期保持不超过5年。若您选择较长的租期,将来您想换汽车时,可能会发现尚未还清的贷款,还高于汽车原有的价值。

如果您负担不了分期付款,可以选择偿付数额比较高的首期,或购买较便宜的汽车。

提前结算回扣

提早结算您的贷款,可让您从利息中得到回扣。这项回扣是以当大部分的利息都于贷款初期被征收时,这项回扣得以用“78规则”来计算。

但是如您过早地偿还贷款,您将有可能将被征收罚金(租借合同里阐明)。

如果您决定在HP贷款期限内出售汽车,您必须:

●向您的银行检查尚欠的贷款额或可赎回金

●检查您汽车的市场价值 以获得它的合理价值

●在你开始出售/ 转让汽车之前,请准备偿还那些差价(如果市价和合理的价值有差别)。

养汽车的个案

年龄:33岁

职业:工厂操作员

婚姻状况:已婚

沙里以租购方式购买了一辆价值RM60,000的汽车。以他的基本工资,加上偶尔加班费, 基本上还可以应付汽车的每月供款。

很不幸的,买了汽车不久,沙里的公司因为缩小经营,他被公司裁员了。沙里因此有长达一年的时间没有工作,而被迫利用自己的储蓄维持生计和偿还汽车的分期付款。

渐渐的,他发现自己不能长久支付汽车的分期付款,最后决定将汽车出售。

沙里告诉他的朋友阿莫,他因为负担不了汽车的租购分期付款,所以想把车子卖了。阿莫提议以沙里的每月分期付款来“购买”他的汽车。当时汽车的租购贷款余额是RM40,000。

除此之外,阿莫提议给沙里RM1,000现金。沙里立刻答应阿莫的提议和奉上汽车的锁匙。

但是,过了一年,沙里开始收到银行寄来的租购信函,提醒他有拖欠供款。沙里看了信件后一头雾水。

基于银行的警告,沙里尝试联络他的朋友阿莫。但是阿莫及汽车都不知去向。汽车的租购贷款已经累计高达RM30,000。 就因为拖欠供款持续,银行向沙里寄出破产信函。

沙里很担心,即刻通知银行他已经把该辆汽车转售给阿莫。银行职员告诉沙里,他不能在还未供完租购贷款的情形下把汽车转售予第三者。

寻求AKPK

沙里对银行职员的提醒恍然大悟,同时发现自己尚需对累计欠下的租购贷款负责感到非常震惊。

沙里对不知如何才能解决的财务感到困惑。为了避免宣布破产的困境,他必须寻求AKPK的协助。

当您要在HP贷款期限内出售汽车时,您必须确保在转让汽车拥有权前,已经和银行完全解决剩余的贷款。

只要汽车的HP贷款还是在您的名义下,您还是必须对任何未偿还的分期款项负责。

其他必需注意的事项

延期付款罚金

租购法令规定因为逾期偿还贷款(以日计算)的延期付款罚金,不能超过每年8% 。因此,为了避免罚款及被回收,您最好能在截止日期前偿还您的贷款。

回收条款

按照以下的情况,银行可以回收您的汽车:

●当租购者连续两个月未能偿还月供期或最后的供期。

●当租购者死亡、未能偿还连续4个月的月供期。

租购者如果想要赎回汽车,他除了必须偿还逾期供款及延期付款罚金,还必须偿付回收费和储藏费。

本章摘要

●如果您想要购买一辆汽车,请接受您可以负担的贷款数目

●拥有一辆汽车的费用远超过它的每月供款

●确保您可以继续偿还汽车供期,避免逾期付款罚金或汽车被回收

●想要获取汽车最高的价值,请选择比较时间短的期限及数额较低的贷款

●如果您要出售汽车,确保在转让汽车给新的买家前,您已经把所有尚欠的贷款还清给银行

总结

虽然说养汽车难,但是如果它能为你带来更多的经济效益,那就不失为一项明智的投资。

对于要如果分配汽车支出的预算,就简单的建议作为参考。安全考量应该排在首位,例如准时维修、更换零件、使用有认证品牌等等。

当然也有朋友要驾驶的舒服而添加装备,这就要量力而为了。

最后,汽车性能良好,也是保障我们能安全到达地点。

就好像我们设定理财目标(终点),而汽车就像是(理财工具),带领我们安全向前进!

【国行年报】车市房市强劲 家庭债务再攀高

(吉隆坡24日讯)随着劳动力市场条件和经济活动持续改善,推动家庭债务在2024年下半年继续以5.9%的稳定速度增长,而对国内生产总值(GDP)比例增加到84.2%。

根据国家银行公布2024下半年金融稳定检讨报告,家庭债务有所提升,主要是受到房屋和汽车贷款所推动,占整体约74.6%。

国行表示,在拥屋政策的推动下,带动产业市场持续走强,而这也间接推高房屋贷款。

此外,汽车销售在2024年也持续强劲,一共卖出了超过80万辆,且更多新产品的推出,支撑了车贷持续走强。

另一方面,虽说家庭支出持续增长,但个人融资和信用卡等无担保融资仍保持在相对稳定的水平,截至去年12月杪,分别同比增长3.5%和8%。

先买后付仅占家债0.2%

值得注意的是,个人融资和信用卡债务的扩张,在低收入群体的占比都不大,且基本由高收入人士所推动。

国行表示,尽管“先买后付”(Buy Now Pay Later)继续受到消费者的关注及爱戴,但截至2024年12月,先买后付未偿还债务总额,仅占家庭债务的一小部分,为28亿令吉,或相等于0.2%。

去年上半年,通过先买后付进行的购买总额(包括交易量和价值),分别增加至8380万笔交易和71亿令吉,而活跃用户数量达到510万人。

据观察,先买后付之所以大受欢迎,主要是提供高价值的交易便利,并将原先的分期付款时效,即从最长6个月,拉长至24个月。

国行指出,尽管先买后付可能引发风险,但目前仍处在可控水平,逾期还款的水平仍处在较低位置。

另外,2025年《消费者信贷法》(CCA)有望成为消费者信贷委员会,以监管和监督目前未受监管的信贷提供商,包括提供先买后付的企业。这将加强现有的监管和监督安排,以保护信贷消费者。

视频推荐 :

相关新闻