如何正确借贷?/规划财富

在过去接触不少生意人上来询问。可以这样说,生意人是可以很容易分辨出来的。

他们有着战神一般的性质,永不认输,说起话来头头是道。

你们可能会问,生意人为什么会在债务处理不妥呢?其实是有不少原因的。

例如因为生意人大多是乐观派,永远是那种关关难过,关关过。

所以有时候,就会不断翻滚债务,甚至到了以债养债的阶段。

还有一种想法跟可怕的是,用别人的钱做生意不好吗,不借白不借。

在往后的文章,我们会详细讨论关于生意人的财务管理。这一期,我们先简单谈谈,到底该如何正确的借贷。

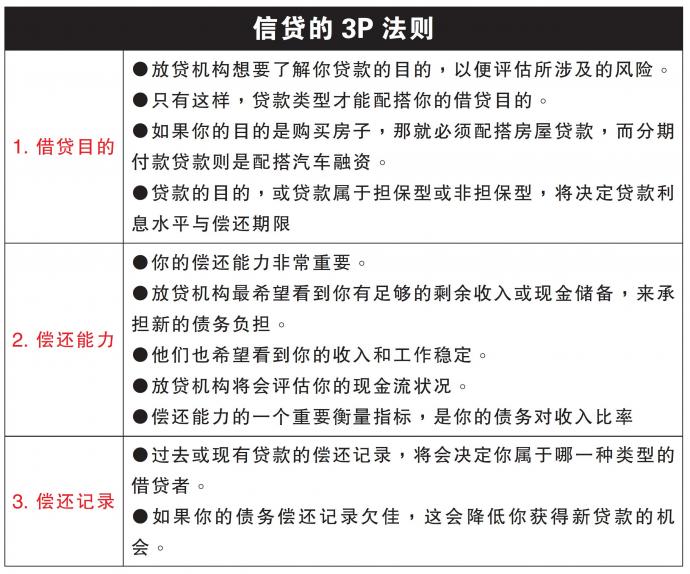

要借贷,当然需要有机构放贷。那放贷机构,又需要考虑什么因素呢?

金融机构如何考量放贷?

当你申请信用卡、个人贷款,或其他类型的贷款时,金融机构首先会评估你是否拥有良好的信贷纪录。

在评估信贷风险时,金融机构会着重于借贷者的债务偿还能力,这在一定程度上也决定了贷款利息高低。

你的贷款申请成功与否,很大程度上取决于以下因素:

债务对收入比率

债务对收入比率,反映出一个人的每月贷款偿还总额,占每月总收入的比重。

债务对收入比率偏高,意味着这个人可能没有足够现金来应付每月所需。这里的基本法则是,每月偿还的所有贷款与信用卡债总额,不应该超过你每月总收入的40%比重。

让我们引用达勿先生的债务对收入比率为例,来进一步解释这一点:

达勿先生的每月总收入是RM3,800。每月包括房屋贷款、汽车贷款,以及信用卡债在内总债务偿还总额是RM2,128。

债务对收入比率 = 每月贷款偿还总额/每月总收入

= 2,128/3,800 X100%

= 56%

如何降低债务对收入比率?

你可以看到,达勿先生的债务对收入比率,超出所建议的水平。在这样的情况下,最好是做法是降低他的债务对收入比率。

那么,你应该如何降低债务对收入比率?

你可以选择提高你的收入,或者降低你的贷款负担。

担保人的责任

千万不要过度贷款或使用信用卡消费,因为这将会影响你的债务对收入比率,进而可能影响你的贷款信誉。

当一个人的信誉受到质疑,放贷机构一般上会要求一名担保人,为相关贷款提供担保。

担保人并非原本借贷者。不过,如果原本借贷者出现贷款违约的情况,担保人仍需为还拖欠的贷款负责,包括利息。

担保人对借贷者的担保责任一直有效,直到贷款完全还清为止。

除非贷款完全还清,或者获得放贷机构的批准,否则,担保人将不能卸下担保责任。

小故事大道理

担保人没有保障

年龄:28岁

职业:工程师

婚姻状况:单身

山姆与玲是一对情侣。他们是在一所本地学院求学时相识的。在交往多年后,玲要求山姆成为她的汽车贷款担保人。山姆立即答应,毫不犹豫地在担保书上面签下名字。

由于山姆为了爱情决定成为玲的汽车贷款担保人,因此,在签署担保信时,没有咨询任何人的意见。

此外,山姆也深信玲会按期偿还汽车贷款,而且他们很快将会结婚。

在山姆成为担保人的三个月后,玲开始出现贷款违约的情况。山姆一直代替玲偿还汽车贷款,一直到他发现玲将与另外一名男子结婚。

山姆发现玲已另结新欢之后感到震惊与心碎,他与她断绝联系,换了工作,并移居到另一个州属。

在山姆不知情的情况下,玲依然继续拖欠汽车贷款,并且不断更换工作与住处。

基于玲没有偿还贷款,金融机构收回并拍卖相关汽车。在拍卖汽车后,玲依然还拖欠相关金融机构RM45,000。

由于玲无法偿还这笔欠款,因此,金融机构转向山姆追讨欠款,因为山姆是这项贷款的担保人。然而,对山姆而言,他根本还不起这笔巨额欠款。

在山姆没有能力偿还这笔欠款的情况下,金融机构向山姆采取法律行动索回欠款。

基于对陷入财务困境的担忧,山姆决定向信贷咨询与债务管理机构寻求咨询援助。

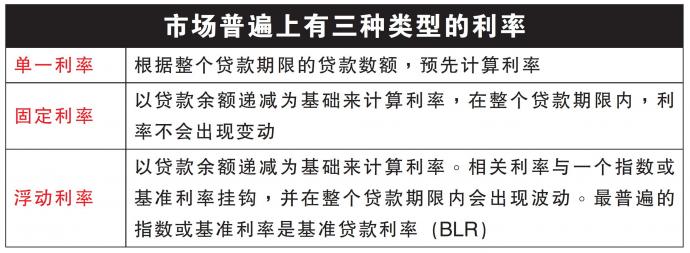

利率的效应

利率是使用贷款所需支付的成本,或者从储蓄基金中赚取的收入。

贷款所征收的利息,反映出放贷机构在发放贷款上所承担的风险水平——风险越高,利息越高。

了解复利率

复利率就像是一组单率,应付之利息将会加入贷款母金,变成下一期的母金总额。

复利可以按年、按月或按天计算,复利越频密,利率的效应就越大。

因此,复利率可以是一把双刃剑,一方面可以协助你从投资中获得更多的回酬,另一方面,如果你延迟偿还贷款或信用卡债,将被征收更多的利息。

这种复利方式,普遍应用在计算信用卡贷款与房屋贷款上。我们将分别在第三章和第五章深入讨论这两个课题。

国行在产品透明化与说明指南

由于了解到充足与有效的说明,对消费者和金融服务业者的重要性,国家银行发出有关产品透明化与说明的指南。

这些指南旨在提高零售金融产品的说明准绳,以及通过即时的讯息,以协助消费者作出明智的决策。

因此,国家银行要求金融服务供应业者说明零售金融产品的特点,以便协助你作出明智的财务决策。

我们建议你在决定接受任何贷款便利之前,应该先要求金融机构提供并了解产品的特点。

摘要:

●借贷是为了解决你的需要,不是满足你的欲望;只针对具生产性的目的而借贷。

●量力而为,尝试把债务对收入比率,维持低于40%水平。

●当你借贷时,牢牢记住3P法则。

-借贷目的

-偿还能力

-偿还记录(保持良好的偿还记录)

●了解不同类型的利率,以及它们对贷款总成本的影响。

●在答应成为担保人之前,应当三思而后行,因为如果借贷人没有或不愿偿还贷款,你必须负起还债的责任!

立即行动:

●你是否了解借贷的总成本?

●计算你目前的债务对收入比率,是否低于40%?

●你是否记得所有分期付款的偿还日期?

●你是否成为任何贷款的担保人?如果是,借贷者是否有按期偿还贷款?

【南视界】理性借贷 这样用个人贷款才聪明!

一提到“个人贷款”,很多人会联想到高利息和债务陷阱。然而,若能聪明运用,个人贷款不仅不会成为负担,反而能提升生活质量、创造更多机会。

1. 债务合并

如果你背负多笔小额债务,利率高、还款日杂乱,不妨考虑用个人贷款来一次性清偿所有债务。这样,你只需面对一笔贷款和一个利率,不仅简化还款流程,还能节省大量利息。

2. 提升个人技能

想进修MBA或学习热门技能,却因为学费高昂而犹豫?通过低息个人贷款投资自己,未来收入有可能翻倍。例如,MBA毕业生的平均年薪往往高于本科毕业生,投资教育是高回报的“好债务”。

3. 推动副业发展

如果你正在经营副业,但因资金不足无法升级设备,不妨考虑申请个人贷款。借助新设备,你可以扩大产能、提高收入,甚至在设备闲置时出租,赚取被动收入。

4. 提高信用评分

只要妥善管理,个人贷款还能帮助提升信用评分。通过按时还款、降低信用卡负债率,不仅能改善信用评级,还能让你未来借贷更轻松。

总结:谨记理性借贷

个人贷款的用途其实很广,但关键在于理性借贷。记住,只借你需要且能还得起的钱。让个人贷款成为你的人生助力,而不是负担。

相关新闻