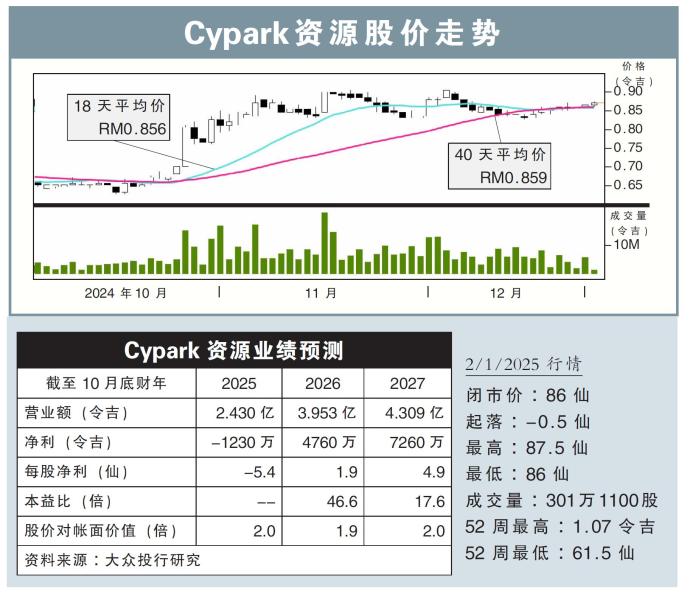

【行家论股】Cypark资源 下半年表现料改善

分析:大众投行研究

目标价:80仙

最新进展:

随着预料可获得废料转能源发电厂火灾的保险赔偿,Cypark资源(CYPARK,5184,主板工业股)2025财年次季净利同比大涨超过130%,净赚228万2000令吉。

截至10月杪的次季,Cypark资源营业额同比减少11.08%,报4915万4000令吉。

行家建议:

在剔除3010万令吉的一次性减值回拨后,Cypark资源次季实为蒙受核心亏损3640万令吉,相比首季亏损进一步扩大。

首半年来看,核心净亏损累计达6320万令吉,比我们与市场预期的亏损还要严峻,分别是全年蒙亏1600万令吉及3170万令吉的预测。

这主要原因是融资成本增加、递延税增加,以及废料转至能源(WTE)工厂的长期非计划性停机。

我们获悉,公司确认了来自保险赔偿的拨备,这使得WTE业务亏损有所缩小。

管理层表示,该工厂自2024年10月起恢复营运,预计未来几个季度将显著改善。

同时,公司预计吉兰丹DTU大型太阳能2(LSS2)项目,将在2025财年下半年实现商业营运,也有助于改善接下来的表现。

综上,我们大幅下砍2025财年盈利预测,但同时考虑到肯逸湖500兆瓦开发混合水力浮动太阳能发电厂的更高订单补充,因而将2026和2027财年盈利预测,分别上调34%和12%。

我们维持“中和”评级,目标价则从原先的70仙,上调到80仙。

【行家论股】Cypark资源 末季业绩料收支平衡

分析:大众投行研究

目标价:85仙

最新进展:

Cypark资源(CYPARK,5184,主板工业股)得益于回拨此前为再生能源业务作出的一次性拨备,在2025财年第三季净赚876万令吉,对比上年同期的净亏2798万令吉,转亏为盈。

同时,Cypark资源在第三季录得3974万令吉的营收,同比上涨10.73%。

首9个月来看,公司一共净亏704万令吉,上年同期则亏2669万令吉;营收则同比起8.63%,至1亿3871万令吉。

行家建议:

撇除一次性回拨,公司在2025财年第三季录得4410万令吉净亏,比起第二季的净亏3640万令吉来得严重。

首9个月来看,公司核心净亏录得1亿730万令吉,分别超出我们与市场的全年净亏预测,即净亏4460万令吉和5170万令吉。

我们将公司2025财年的净亏调至1亿460万令吉,主要是预计公司的营收将恢复稳定,且在垃圾焚烧发电(WTE)表现提升的推动下,能带领末季业绩实现收支平衡。

另一方面,我们将公司明后财年的净利预测,分别上调了34%和11%,因为在调整估算后,我们将垃圾倾卸费提高了近3倍。

综合以上,我们将评级从“中和”调高至“超越大市”,目标价则从80仙,提高至85仙。

相关新闻