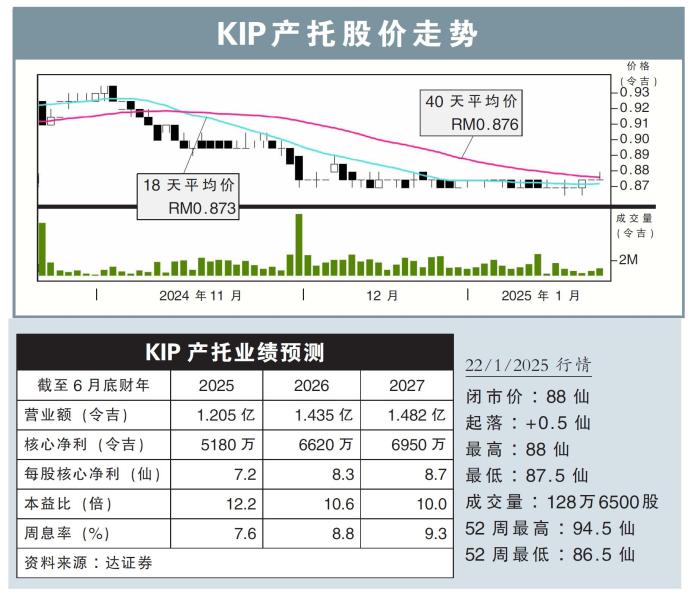

【行家论股】KIP产托 新资产料提升盈利

分析:达证券

目标价:1.15令吉

最新进展:

KIP产托(KIPREIT,5280,主板产业信托股)2025财年次季净利同比增长12.53%,至1198万2000令吉;营收录得3000万令吉,同比走高32.71%。

股息方面,产托当季派息每股1.66仙,其中每股1.18仙赶在私配股权发行前提前宣布派发,如今再宣布派息每股0.48仙。

行家建议:

KIP产托首半年核心净利,同比增长9%至2300万令吉,占全年预测的44%,仍符合我们的预期。

我们认为,主要是赛城DPulze购物中心和霹雳宜力TF Value Mart Gerik在首半年只有短期贡献,不过,这两项资产接下来将完整贡献,该产托下半年业绩将更强劲。

除了零售资产表现出色外,工业产业表现也不俗,首半年收入同比增长25%,进一步推动整体收入增长。

KIP产托次季派发每股1.66仙,前6个月总共派息每股3.18仙,以周二闭市价计算,周息率为7.3%。

随着新资产的收购和在零售及工业领域的增长机会,管理层相信,其在实现长期价值和抓住新兴机会方面处于有利位置。

我们对该产托的战略保持积极的看法,不仅在未来3年内,将资产组合规模扩展至20亿令吉的目标上取得稳步进展,同时,还体现了对股东价值的高度承诺。

新资产的加入有望提升盈利,进一步增强了我们对其增长前景的信心。我们维持对KIP产托“买入”评级,目标价维持在1.15令吉。

【行家论股】KIP产托 7.5%周息率诱人

分析:达证券

目标价:1.17令吉

最新进展:

由于较高的净产业收入(NPI)贡献,KIP产托(KIPREIT,5280,主板产业信托股)2025财年第三季净利同比增长35.09%,至1382万令吉,并宣布派息每股1.6仙。

同时,其第三季营业额年增61.06%,至3954万令吉。

行家建议:

KIP产托在现财年首9个月总共净赚3640万令吉,同比升10.3%,占我们全年预期净利的70%,表现符合预期。

该产托在首9个月的股息总共为每股4.78仙,以当前股价计算,年化周息率达7.5%。

截至第3季结束,KIP产托旗下产业的出租率已上涨至97.2%,而管理层披露,同时期的租金上调幅度为10%,反映出健康的租店需求,以及租客的信心增强。

管理层对KIP产托的前景保持乐观,由现有产业组合的坚实表现,以及持续的营运改善所支撑。得益于专注收购可提升回报的资产,加上持续探索零售与工业产业方面的增长机会,管理层相信,该产托在推动长期价值和争取新商机方面,处于优势。

总体而言,我们保持KIP产托的“买入”评级,并根据6.75%的目标周息率,将该股目标价从此前的1.15令吉,稍微上调至1.17令吉。

相关新闻