【行家论股】MN控股 国能合约陆续有来

分析:丰隆投行研究

目标价:1.60令吉

最新进展:

MN控股(MNHLDG,0245,创业板)子公司获得国家能源(TENAGA,5347,主板公用事业股)颁发建设合约,价值5820万令吉。

根据文告,MN控股将负责建造位于玻璃市朱宾谷工业区(Chuping Valley Industrial Area)的132/33千伏(kV)气体绝缘变电站(GIS)(2×90MVA)。

行家建议:

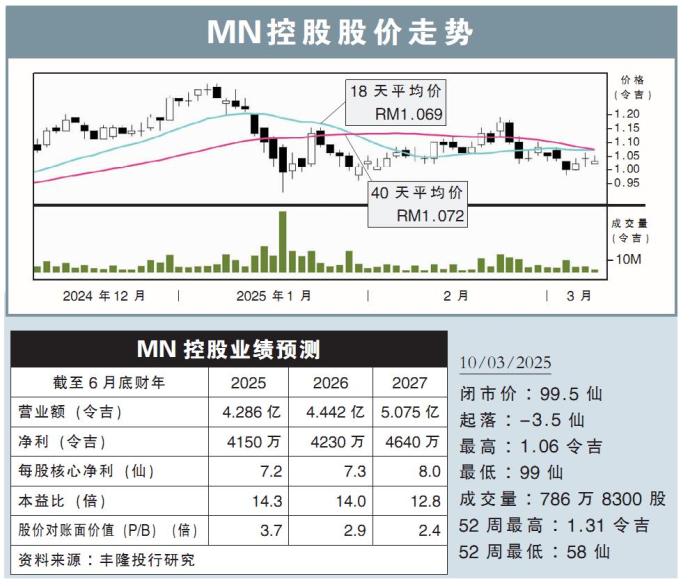

算上这份合约,MN控股的累积订单达7.23亿令吉,仅稍低于其最高7.63亿令吉的纪录;其中,它在2025财年就斩获了5.362亿令吉。

此强劲订单相当于公司2024财年的2.8倍,足以支撑未来两年的业绩。

随着国能提升第四监管期(RP4)的资本开支(CAPEX),MN控股有望从中赢获更多合约。

MN控股的13亿令吉竞标合约里,37%竞标项目与国能相关。

此外,国能的绿色通道计划将纳入变电站工程,料提振对MN控股的收入贡献。

随着私人领域,特别是数据中心领域,对电力基础设施解决方案的需求强劲,在有限的机械与设备(M&E)业者中,国能可能会提供更竞争性的价格来留住承包商。

由于MN控股在太阳能和数据中心等高增长行业占据重要地位,加之大马电力需求不停上涨,是我们看好公司前景的主因。

综上,维持“买入”评级,目标价1.60令吉不变。

【行家论股】MN控股 订单达11亿创新高

分析:丰隆投行研究

目标价:1.74令吉

最新进展:

MN控股(MNHLDG,0245,创业板)宣布,接获A公司颁发价值1.8亿令吉合约,负责变电站工程、采购和兴建项目。

MN控股会通过子公司,向该名客户在大马半岛南部区域的数据中心,负责变电站的工程、设计、采购和兴建项目。

此外,该工程项目包括供应劳动力、设备和原料,以及安装地下高压电缆,并确保设备随时与外部连接。

行家建议:

凭借这项最新合约,MN控股的订单已达到11亿令吉的历史新高。

令人鼓舞的是,这是公司迄今为止最大笔的合约,一旦完成这项合约,将进一步巩固公司的业绩表现,并放眼能在未来与更多数据中心营运商签订合约。

我们预计,接下来也会有更多惊喜到来,因为现有客户和新营运商不断入驻大马,且目前多个项目可能会集中在中马地区。

这对公司而言也较为利好,因为地理位置欠佳,导致电缆路线变长,且合约价值也会提升。

整体而言,我们将公司今明后财年的净利预测,分别提高0.7%至16%。

综合以上,维持“买入”评级,目标价则从原先的1.54令吉,提高至1.74令吉。

相关新闻