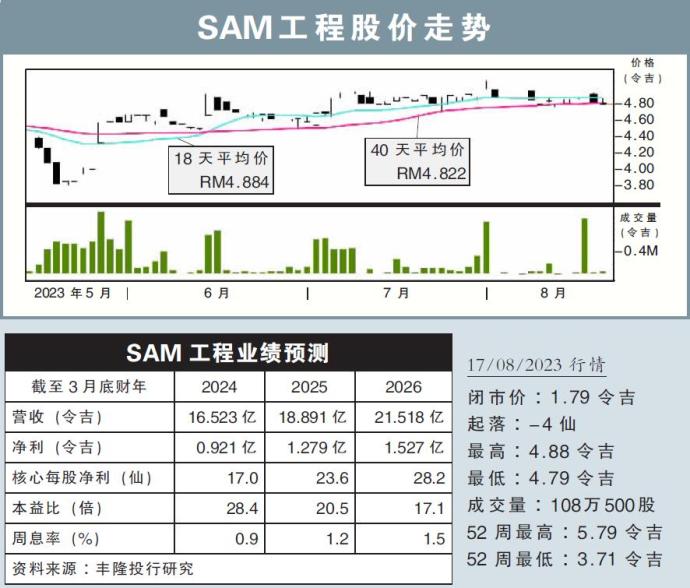

【行家论股】SAM工程 设备业务拖累业绩

分析:丰隆投行研究

目标价:4.76令吉

最新进展:

SAM工程(SAM,9822,主板工业股)受到设备业务销售下滑的冲击,2024财年首季(截至6月杪)净利按年跌12.73%,至2053万令吉。

同时,该公司首季营收为3亿789万令吉,按年下挫13.02%。

SAM工程首季业绩失色,主因是被设备业务拖累。

行家建议:

SAM工程2024财年首季核心净利为1390万令吉,达到我们与市场全年预测的15%和16%。

我们视为符合预期,主要是预计该公司在未来几个季度,将通过泰国产能的持续扩展,改善业绩表现。

虽然我们认为该公司是只极为罕见的长期增长股,但现阶段仍保持警惕,主要是全球半导体领域,正在经历库存调整周期。

此外,我们发现,全球数据存储和消费电子领域的需求,正在大幅放缓。

需要强调的是,公司在泰国的扩张,需要一段时间才能实现收支平衡,而现阶段每个季度仍将蒙受亏损。

综合以上,我们维持“守住”评级,但目标价从原先的4.25令吉,提高至4.76令吉。

【行家论股】SAM工程 半年净利低于预期

分析:丰隆投行研究

目标价:4.59令吉

最新进展:

SAM工程(SAM,9822,主板工业股)因业务销售欠佳,2025财年次季净利同比跌23.7%,至2490万令吉。

次季营业额则录得3亿7018万令吉,同比下滑13.63%。

首半年来看,SAM工程累积的净利为3499万令吉,同比减少34.17%;累积营收则报7亿359万令吉,同比减少4.47%。

(取自公司脸书)

行家建议:

SAM工程2025财年首半年的核心净利为3000万令吉,低于我们与市场的预期,分别仅达32%和34%。

净利表现低于预期,主要是销售和赚幅走低,且汇率不利于出口,拖累整体表现。

就整体而言,我们依旧看好SAM工程的整体运作和表现,主要是公司身处在超快速增长的领域,即航空和半导体领域,且这两大领域在长期时间内都能进行互补。

在我们看来,SAM工程是一个极其罕见的长期成长股,主要原因如下:

1)全球半导体领域正逐步从库存修正周期中复苏。

2)航空领域正在强劲复苏阶段,且乘搭人数已基本回到疫前99%以上水平。

至于公司位于泰国的扩张计划,可能需要耗上一段时间才能收支平衡,不过,我们乐观看待随后每个季度的亏损将收窄。

尽管如此,在调整评估模版后,我们将今明后的净利预测,分别调低4%至8%。

综合以上,维持“守住”评级,目标价则从原先的4.98令吉,调低至4.59令吉。

相关新闻