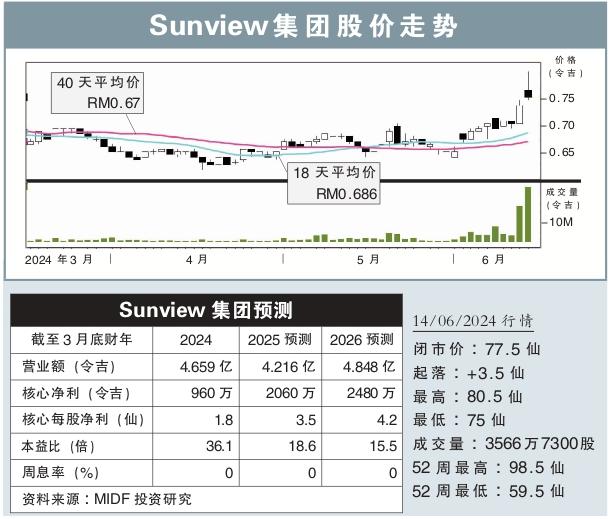

【行家论股】Sunview集团 乌兹别克项目有赚头

分析:MIDF投资研究

目标价:88仙

最新进展:

Sunview集团(SUNVIEW,0262,创业板)与乌兹别克能源部签署开发及合作协议,在该国建设2座总发电产能为600兆瓦(MW)的大型太阳能光伏发电设施,及电池储能系统(BESS)。

文告指出,Sunview集团将在乌兹别克的Andijan县,建设一座400兆瓦太阳能发电厂,并配备100/200兆瓦时(MWh)的电池储能系统。

同时,它也将在该国的Fergana县,建设一座200兆瓦太阳能发电厂,并配备50/100兆瓦时(MWh)的电池储能系统。

(取自sunview集团网站)

行家建议:

Sunview集团上述两项工程的资本开销(CAPEX),估计为20亿令吉。

由于工程规模庞大和资产所有权等要求,我们估计集团会在当地寻找合作伙伴,共同执行有关项目。

我们预计,双方将在两个月内,签订为期25年的购电协议(PPA),相信届时会公布更多资产持有权和工程、采购、建筑与测试(EPCC)的细节。

由于该项目预计用时两年完工,我们预计它将在2025至2027财年期间,为集团作出强劲的盈利贡献,并在往后为其带来稳定的经常性收入。

不过,在有关项目更多细节公布前,我们暂且维持现有的盈利预测。

整体而言,我们重申“买入”评级,维持88仙目标价不变。

视频推荐 :

【行家论股】西港控股 货运量增长暂受限

分析:丰隆投行研究

目标价:5.00令吉

最新进展:

在中美进口关税拉锯下,经济学家普遍预计全球贸易活动将有所降温,我们经济研究团队也将大马2025年经济增长预测从4.9%下调至4.0%。

尽管全球贸易放缓引发担忧,但预期不会对西港控股(WPRTS,5246,主板交通与物流股)表现造成重大影响。

(取自西港控股官网)

行家建议:

西港控股目前港口营运稳健,处于约80%的最佳利用率,2024年的吞吐量为1400万个货柜(TEU)。

事实上,在新关税实施前,管理层已预计,每年货柜吞吐量仅能温和增长约40万个TEU(约4%),主要受制于容量限制。

在其拓展计划中,CT10与CT11将分别于2028年中和2029年底投产,所以在此之前,货运量增长空间将受限。

此外,全球贸易局势仍有变数,外交谈判仍可能带来转机。

同时,西港口股还有望受益于之后的港口收费涨价,预计于2025年9月至10月间进行,但这仍需获得政府批准。

需注意的是,此次调整将适用于本地进出口业务(目前收费每货柜300令吉),而转口业务(每货柜182令吉)则受港口营运商与航运公司之间的双边协议限制。

近期,西港控股推出股息再投资计划,有望以更永可持续的方式支持扩展计划,降低对外部融资的依赖,同时保持稳健的财务状况,进一步提升股东价值。

综上,我们维持“买入”评级,以及5令吉目标价不变。

相关新闻