【行家论股】德达飞讯 合约延长提振信心

分析:兴业投行研究

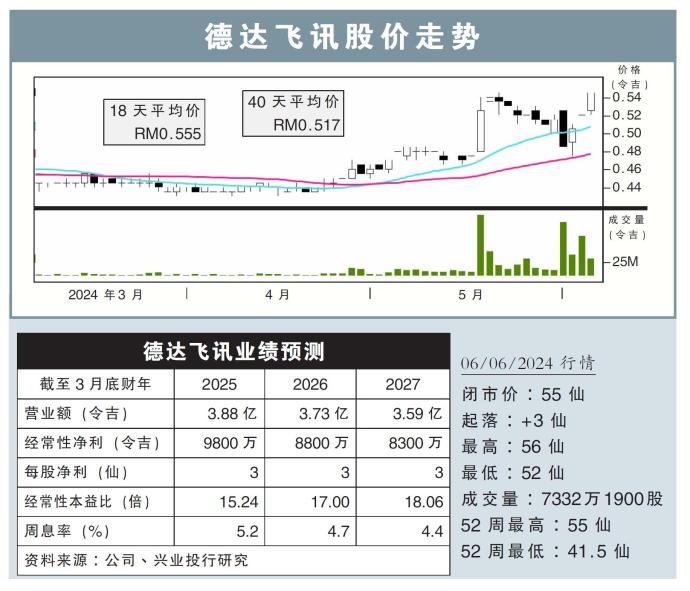

目标价:68仙

最新进展:

德达飞讯(DSONIC,5216,主板科技股)获得数份内政部的延长合约,为当局提供大马卡与护照芯片、证件个性化维护中心等服务,总值1.82亿令吉。

另外,内政部的其他多项合约也获得延长。

(取自德达飞讯脸书)

行家建议:

合约获得延长,符合我们预期,这也会提振投资者信心,该公司有能力在无干扰情况下,交付拥有大量价值的复杂项目。

该公司也获移民局延长合约,主要提供护照芯片与聚碳酸酯生物资料页面。

值得注意的是,政府目前正评估改进版护照解决方案和新的印刷系统,然后再决定是否继续延长合约。

同样,该公司自2012年起为国民登记局提供大马卡(MyKAD)、大马军人卡(MyTentera)、棕色身分证(MyPOCA),目前政府也在评估新一代大马卡与印刷技术。

这些延长合约,让该公司的订单量达到2亿8000万令吉,展望未来,管理层承诺会获得长期合约,除了国内,也展望为西非国家提供护照解决方案。

该公司也在开发具有人工智能(AI)功能的新解决方案,缩短柔佛边境的通关时间。

合约延长符合预期,因此,我们维持净利预测、68仙目标价,与“买入”的评级。

视频推荐 :

凭单初上市 德达飞讯母子卖压大/温世麟

(取自德达飞讯脸书)

德达飞讯(DSONIC,5216,主板科技股)的新凭单德达飞讯WB(DSONIC-WB),是在上周五(2月21日)开始在大马交易所上市。DSONIC-WB是德达飞讯刚刚完成每2股送1凭单的企业计划产生,总共发行13亿9108万单位。

德达飞讯的母股在2月10日凭单除权日前是以40.5仙交易。

除权后母股就一直往下跌并,在上周五以32仙的除权后低价32仙闭市。DSONIC-WB则是在上周五以14仙开始后卖压涌现,并以12仙结束交易。

德达飞讯是大马领先的科技解决方案提供商,专注于安全身分认证、智能卡技术及数字转型服务。

在截至2024年12月31日结束的2025财政年首三季,德达飞讯总营收2亿6968万令吉,比上一个财政年同期增长6.8%。该集团的净盈利则从2024财政年同期的5366万令吉,增加接近33%至7174万令吉。

第三季业绩亮眼

德达飞讯2025财年第三季度表现亮眼,核心财务指标全面增长,政府合同与海外扩张双轮驱动。尽管依赖政府业务和供应链风险需警惕,但技术创新与ESG战略为其长期竞争力注入动力。

德达飞讯之前宣布,以4000万令吉收购数字身分认证与客户入职人工智能解决方案供应商Innov8tif控股私人有限公司51%的股权。该公司服务对象主要为上市企业、银行及征信机构。

DSONIC-WB目前仅以3.66%的溢价交易,这对一项还有3年才到期的凭单来说是被低估的。

不过,投资者需要注意该公司母股是否会继续面对卖压,才决定要不要买DSONIC-WB参与母股发展。

声明:本人不持有文中公司股权

免责声明

本栏纯属学术上或经验上建议,读者若有兴趣投资,应该自行深入研究或询问股票经纪才决定,盈亏自负。我们鼓励通过正确的投资方式创造财富。

相关新闻