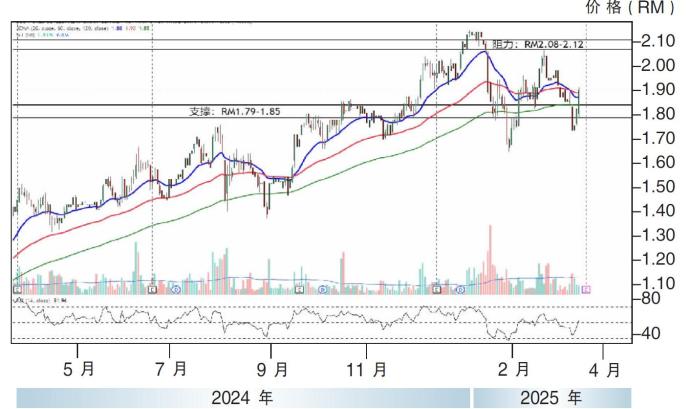

上升股:绿盛世 阻力RM2.12

绿盛世(ECOWLD,8206,主板产业股)的日线图在3月14日闭市时报收1.91令吉,按日涨8.0仙或4.37%。它的股价处于盘整的周期,出现反弹的形态。它的日线相对强度指数(RSI) 的指标处于51.96的水平。它的股价或在短期内上挑2.08-2.12令吉的阻力水平,而它的支撑位置处于1.79-1.85令吉的位置。

14/3/25行情

闭市:1.91令吉

起落:0.08令吉

成交量:51779宗

最高:1.92令吉

最低:1.79令吉

52周高:2.16令吉

52周低:1.29令吉

本益比:18.6倍

周息率:3.15%

视频推荐 :

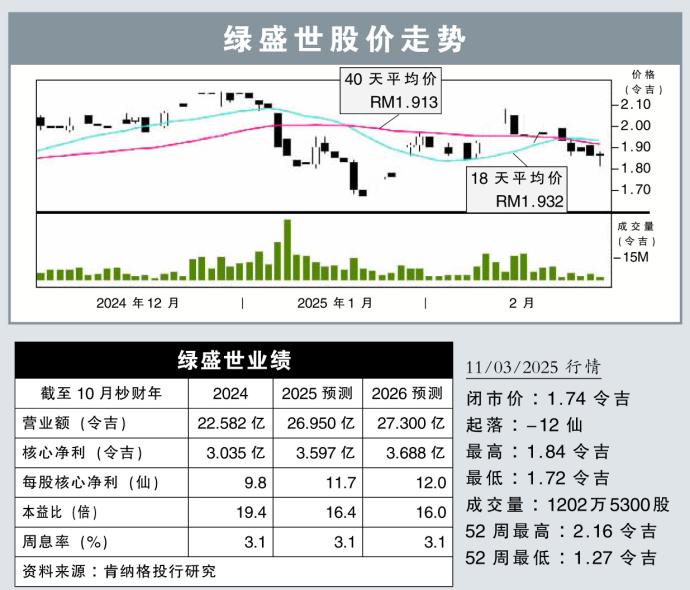

【行家论股】绿盛世 建立长期稳定收入

分析:肯纳格投行研究

目标价:2.00令吉

最新进展:

自我们去年8月发布绿盛世(ECOWLD,8206,主板产业股)报告以来,迄今期间公司宣布了多项土地交易,且进一步扩展数据中心业务。

(取自绿盛世官网)

行家建议:

绿盛世出售绿盛世商业园 5(Eco Business Park V)的58.1英亩土地,并签署“建造-租赁”协议,进一步涉足数据中心领域。

我们认为,这些举措不仅增强了公司的现金流,也有助建立长期稳定的经常性收入来源。

自2024财年以来,公司已完成4项重要工业土地交易,入账16亿令吉。

截至2024财年底,公司短期资金储备达13.6亿令吉。

我们看好,这种多元化的战略布局有望推动公司持续盈利和未来扩张。

产业方面,绿盛世在2024财年销售,比原定目标41亿令吉高出16%,考虑到强劲需求的延续,我们预计,公司2025财年设定的35亿令吉目标将再次被超越。

我们预测2025财年销售将达39亿令吉,进而上调了现财年盈利预测22%。

值得注意的是,目前尚未计入与大马Pearl Computing签订的数据中心租赁协议,因该协议将于2027财年生效。

若按50%净赚幅计算,该项目每年可贡献约1.2亿令吉额外盈利,相当于进一步提升盈利预测约33%。

综上,我们将目标价从1.40令吉,大幅上调到2令吉,并将评级上修至“跟随大市”。

视频推荐 :

相关新闻