数据中心扶持上涨周期 建筑股估值偏低不合理

(吉隆坡5日讯)建筑工程接踵而至,分析员预计,就今年来看,相关领域还会继续保持忙碌,加上大马建筑指数本益比仅在15.2倍,相比2024年杪的19倍,估值偏低且不合理。

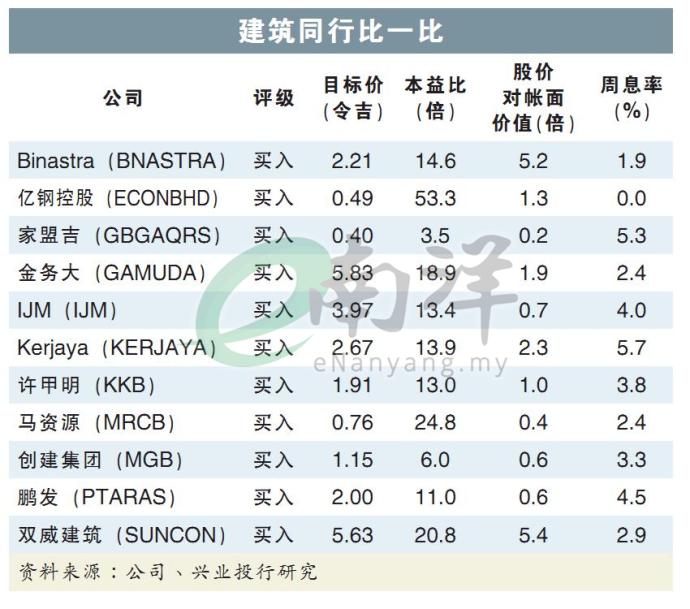

兴业投行分析员点出,就以刚公布的业绩表现来看,在覆盖的9家公司里,有3家超出预期、3家符合预期,另外3家则低于预期。

分析员表示,随着劳动力条件提升,以及建筑材料价格趋势处在可控范围内,相信营收确认进度将会进一步加快。

分析员续指,以目前的走势来看,建筑承包商料会继续各忙各的,即忙于手头上的工作,以及即将到来的工作。

当中,数据中心的前景可能会保持不变,因为有报告称,柔佛州计划建设约822兆瓦(MW)的数据中心容量。

此外,森美兰州可能也会成为数据中心热点,其中金务大(GAMUDA,5398,主板建筑股)宣布向马联产业(MUIPROP,3913,主板产业股)收购位于森州389英亩土地,用于云端或数据中心基础设施的开发。

再来,还有HSS工程(HSSEB,0185,主板工业股)有意在森州展开数据中心项目,潜在规模为100兆瓦。

分析员表示,大马仍是数据中心建设的首先之一,同时还能减轻美国人工智能扩散规则带来的风险。

项目陆续有来

分析员表示,目前还有的项目,包括填补柔新捷运(RTS)交通系统链接、雪兰莪铁路延伸、槟城轻轨、以及恢复5个LRT3站等项目。

此外,雪州政府有意建设地下洪水隧道系统,价值高达60亿令吉。

不仅如此,防洪项目目前有35个处在实施前阶段,另外73个项目属于实施中状态,且该项目共将投入了229亿令吉。

然而,尽管建筑项目如此繁多,但建筑指数却处在低迷水平,主要是美国禁止AI扩散,以及DeepSeek的影响,让市场出现抛售浪潮。

分析员表示,目前建筑指数的本益比仅为15.2倍,此等估值偏低且不合理。

回顾2017年建筑行业的上涨周期,建筑指数当时的本益比约为15至16倍,而当时并没有数据中心发展前景,而目前数据中心行业仍具有良好增长潜力。

此外,工程部预计2025年建筑领域总投资将达到2000亿令吉,这将进一步支撑行业发展。

综合以上,分析员继续看好金务大、双威建筑(SUNCON,5263,主板建筑股)和Binastra(BNASTRA,7195,主板工业股),主要是合同流量稳定,放眼未来两年的净利表现走高。

视频推荐 :

【股势先机】马股持续低迷 问题出在哪里?/谭凯俊

过去一段时间,大马股市的表现始终疲弱,尽管外围市场有所回暖,但资金依旧在流出。许多人问:“为什么马股一直起不来?”其实,市场的低迷并非偶然,而是多个因素叠加的结果。

我们可以从几个关键面向来剖析,包括建筑与数据中心板块的抛售、科技股的弱势、国油资本开支的不确定性,以及手套行业的困境。

1.建筑与数据中心股:外资撤退后不再回流

在过去一年多,数据中心投资的热潮带动了相关板块的上涨,但从今年初开始,情况逐渐转变。外资在撤出后并未如预期般回流马股,反映出市场对未来的信心不足。

这背后的核心因素,与美国过去几年对半导体产业实施的出口管制有关。当初,拜登政府对中国芯片供应链实施严格限制,间接影响到东南亚的科技和数据中心投资氛围,导致资金逐步撤出。

而如今,虽然市场已经消化了政策冲击,但马股的投资吸引力依旧不够,没有新的资金流入,市场自然难以有起色。

2.科技股表现疲弱:高估值+缺乏AI主题

过去几年,科技板块的估值已经被推高,在全球AI热潮下,市场预期科技股会继续受益。然而,马来西亚的科技公司与AI和数据中心的关联性并不高,因此即使去年外围市场科技股普遍表现不错,马股的科技板块依然没有明显起色。

相比之下,一些拥有明确AI订单或业务的公司,例如NationGate控股(NATGATE),过去一年的表现相对较好。但整体而言,我国科技股的业务模式偏传统,缺乏市场关注的热点主题,因此资金更倾向于流向其他国家的科技股。

3.油气股谨慎观望:国油资本开支不明朗

能源板块本应是我国股市的重要支柱,但近期国油的资本开支(CapEx)展望不明朗,令市场感到不安。

更重要的是,砂拉越的Petros公司已经获得天然气分销权,直接影响到国油在该区域的业务范围,这可能会导致国油调整其投资计划,并减少相关的资本开支。

然而,政府目前尚未公布更详细的政策规划,使得市场不确定性增加。投资者担心,如果国油真的缩减投资,相关的本地油气服务公司将受到影响,而这对股市而言无疑是一个压力。

4.手套股暴跌:美国加税,中国竞争加剧

近期手套股的暴跌,让不少投资者措手不及。但如果回顾过去几个月的市场动向,美国提高中国手套关税所引发的连锁效应,正是导致这一轮手套行业大洗牌的关键因素。

●美国手套商提前囤货

由于美国在2025年1月正式提高中国手套的关税,许多手套商在2024年下半年大举囤货,推高了当时的订单量。然而,这种需求提前透支,导致2025年上半年全球手套需求大减,冲击了马来西亚手套公司的业绩。

●中国厂商抢占欧洲市场,压低售价

面对美国关税压力,中国手套企业开始将目光转向欧洲,并通过降价抢夺市场份额。这对马来西亚手套企业形成新的竞争压力,迫使它们在价格上做出让步,进一步影响盈利能力。

●东南亚竞争加剧

除了中国企业,泰国、越南和印尼的手套公司也趁机增加产能,争夺美国市场份额,令整个行业的竞争格局更为激烈。

●中国厂商更倾向在东南亚其他国家设厂

观察近年来的投资趋势,中国手套企业在扩张海外产能时,更多选择泰国、越南和印尼,而非马来西亚。这主要是因为马来西亚的最低薪资较高,同时政府已取消部分行业的激励措施,导致成本相对较高,竞争力下降。

总体来看,手套行业的短期需求仍然疲弱,但等到美国客户消化完库存,订单才有可能恢复。然而,长期来看,随着中国厂商的全球布局,马来西亚手套企业必须提高自身竞争力,否则市场份额可能会继续受到侵蚀。

外资撤离:政策执行力是关键

总结来说,马股目前的问题不仅仅是单一行业的困境,而是整体市场缺乏催化剂,外资撤离后没有新的资金回流。

虽然政府在过去的任期内已设立许多改善经济的目标,例如吸引高价值投资、推动数字经济、加强财政改革等,但最大的问题在于政策的落地速度过慢,至今仍未真正执行到位。

如果要用一个比喻来形容,政府的政策推动,就像一家上市公司在业绩发布会上给出的高增长前景。当公司宣布雄心勃勃的扩张计划,市场可能会因此买单,愿意给它更高的估值。

然而,到了第二、第三个季度,投资者就会要求实际盈利来支撑股价。如果企业只是不断画大饼,但业绩迟迟不兑现,市场迟早会失去耐心,导致股价下跌。

同样的道理,政府的政策不能只停留在“设立目标”的阶段,如何真正落地,才是关键。如果市场长期看不到实质性的进展,投资者的信心就会逐步消散,资金也会持续外流。

要让马股重新获得吸引力,政府必须展现更强的执行力,加快政策落地,让市场真正看到实际的催化剂,而不仅仅是空谈蓝图。

相关新闻