明讯U Mobile潜在整合激励 电信股或大翻身

(吉隆坡18日讯)大马电信股已经被投资者多年忽视,而大马投行认为,本地电信行业的潜在整合行动,如明讯(MAXIS,6012,主板电信与媒体股)与U Mobile的合并,将会重新刺激市场的兴趣,为相关股项带来转机。

大马投行分析员指出,在大马电信业内出现整合的情况下,电信股可能会因此翻身,重新激起投资者的兴趣。

“此前有新闻报道指出,明讯有意收购U Mobile股权,而我们相信,合并对双方来说,都是合理的选项。”

需过监管大关

该分析员称,U Mobile可能需要一位合作伙伴,来共同推出第二5G网络,而对明讯来说,整合后的潜在协同效益,以及带来的更健康竞争环境,都是利好。

分析员认为,明讯和U Mobile的合并,主要障碍很可能出现在定价和监管方面。

“无论如何,若新闻报道中的100亿令吉估值为真,我们认为,明讯对U Mobile的估值合理,这相当于后者的2023年企业价值对除息税前折旧摊销盈利比率(EV/EBITDA)为9.1倍,符合国内电信业的平均水平。”

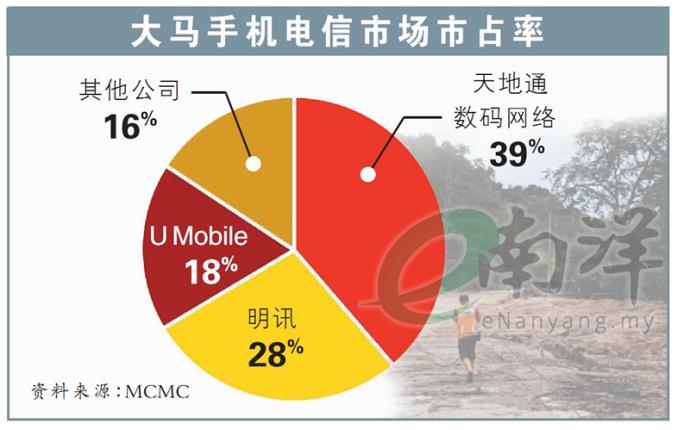

他表示,获得监管单位的批准,可能是更大的挑战,因为根据2023年数据,明讯和U Mobile用户人数加起来等于46%的市占率,属于主宰市场的程度。

即使最终明讯无法与U Mobile合并,该分析员相信,此前种种拖累电信股的利空因素已出尽,如今电信股股价已在谷底。

重拾防守属性?

另外,该分析员指出,曾经属于防守型股项的电信股,近年来盈利表现衰退,并面对监管方面的不确定风险,已经失去防守属性,但如今事情出现转机。

“乐观来看,电信股的服务营收自2021年第3季以来,开始稳定化,得益于用户人数增长,以及后付市场的扩大。根据我们的预测,电信业者营收的稳定,加上削减开支的努力,可帮助相关公司维持自由现金流。”

他补充,电信股的周息率预计为平均4%,相当不错。

“无论如何,考虑到我国的手机和网络渗透率已经成熟,以及市场竞争和5G应用场景有限等因素,电信业的营收上涨空间有限。”

总体而言,该分析员维持电信股的“中和”评级,而明讯为首选电信股。

大马投行对电信股简评

1.明讯

评级:买入,目标价:4.25令吉

明讯与U Mobile的潜在合并将创造价值,而且即使合并一事落空,该公司的业绩表现也超越同行,通过其成功的固定线路-手机电信整合策略,扩大市占率。

评级由“守住”上修至“买入”,目标价则从3.90令吉,上调到4.25令吉。

2.天地通数码网络(CDB,6947,主板电信与媒体股)

评级:守住,目标价:3.85令吉

“守住”的评级被维持,而目标价由4令吉,降至3.85令吉。

天地通数码网络的未来盈利增长依靠整合所带来协同效益,但此因素早已大多反映在股价上。

其他电信股的整合行动,或可带来上涨空间。

“守住”的评级被维持,而目标价由4令吉,降至3.85令吉。

3.马电讯(TM,4863,主板电信与媒体股)

评级:守住,目标价:6.65令吉

马电讯与Nxera大马在柔佛进行的64兆瓦(MW)联营数据中心项目前景可期,但该公司的核心业务前景,预料将平平无奇,原因是市场竞争增强。

评级从“买入”下调至“守住”,目标价则由7.80令吉降至6.65令吉。

4.亚通(AXIATA,6888,主板电信与媒体股)

评级:卖出,目标价:1.95令吉

在天地通被分拆并与数码网络合并后,投资者已没有多少理由继续持有亚通,因此亚通的估值折价预计将扩大至30%。

XLSmart的合并有望增加亚通营收,但这也扩大该公司在前线市场的业务比重,而历史上前线市场的表现较为动荡。

亚通的潜在上涨空间,来自于Edotco的脱售,以及亚通数字服务业务。

评级下修为“卖出”,同时目标价从3.50令吉,下修到1.95令吉。

视频推荐:

竞争激烈投资高昂 电信行业难有赚头

(吉隆坡11日讯)由于较高资本支出预期、每用户平均收入(ARPU)增长停滞,以及数据中心行业乐观情绪减弱,鼎峰证券不再唱好电信领域,下调行业评级至“中和”。

鼎峰证券在最新的报告中指出,2025年资本支出预计将加速增长,以支持5G基础设施扩建,特别是在国家数字公司(DNB)与业者的合作模式逐步明朗后,电信公司对网络投资的态度更为积极。

鉴于此,分析员预计,在成本结构上升影响,大多数电信营运商预计在2025财年盈利增长温和。

回看2024财年,大多数电信公司都保持谨慎资本支出,其中,明讯(MAXIS,6012,主板电信与媒体股)的资本支出占销售比例最低,仅6.4%。

另一方面,明讯与天地通数码网络(CDB,6947,主板电信与媒体股)后付费用户增长良好,分别同比增长7.9%和6.9%,反映两家公司专注于高价值用户,以提升收入稳定性。

然而,两家电信营运商的后付费ARPU预计出现下滑,主要受市场竞争加剧及价格战影响。

“两家公司通过更大幅度折扣、套餐捆绑及更优数据流量优惠吸引及留住用户,导致ARPU承压。”

此外,鼎峰证券认为,随着市场对数据中心行业的乐观情绪减弱,可能会导致估值下调。

肯纳格:固定网络前景仍佳

但肯纳格投行研究的分析员却有不同的看法,看好数据中心(DC)的迅速扩张,将大幅推动对全球和陆地带宽服务的需求,为本地固定网络前景带来潜力。

“目前,大马数据中心项目发展势头强劲,在建项目达38个,预计最大电力需求达5.9吉瓦(GW)。相比之下,2024年完工的9个数据中心的总电力需求仅为1.3GW。”

分析员预计,将带动对波长管理服务和批发带宽服务,这些对于全球数据传输至关重要的服务需求,用于连接超大规模数据中心之间的网络、数据中心与公有/私有云基础设施、数据中心与终端用户的连接。

而拥有国际海底光缆及其登陆站、陆地光纤网络、全球数据传输节点(PoP)的固定网络提供商有望受益。

JENDELA第二5G网络推动

鼎峰证券分析员指出,国家数字网络计划第二阶段(JENDELA P2)计划预计于2025年启动,招标程序最迟将在年底前进行。

分析员认为,在JENDELA计划进一步扩大光纤覆盖下,马电讯(TM,4863,主板电信与媒体股)、明讯及天地通数码网络等电信公司将通过更实惠的套餐、无限流量及捆绑服务吸引用户。

此外,首选股立通数字(REDTONE,0032,主板电信与媒体股),除了可受益于JENDELA P2,与U Mobile合作进行的5G网络基建,还将带来新合约及收入增长。

“我们同样看好马电讯,作为关键基建供应商,无论DNB或U Mobile在第二张5G网络上的部署如何,都需要其光纤网络来确保5G网络服务顺利落地。”

第二5G网络规模较小

尽管第二网络推出令人期待,但肯纳格投行研究分析员预计,第二5G网络规模和资本支出预计低于第一网络,可能导致相关行业的合约价值下降。

第一网络的投资总额预计已达40亿令吉,全国范围内建设的5G站点超过7000个。

“据行业消息,U Mobile预计将在全国部署约7000至8000个5G站点,但其中仅约20%(1400个)为全新站点,其余则为对现有站点的升级。”

这意味着,面向电信塔运营商,如OCK集团(OCK,0172,主板电信和媒体股)和Edotco的合约价值将更低。

视频推荐 :

相关新闻