银行领域明年恐遇冷 分析员:该减持马银行了!

马银行总部。

(吉隆坡18日讯)由于股本回报率(ROE)扩张有限,加上明年或有降息,本地银行净利息赚幅恐承压,分析员认为银行股前景一般,尤其大泼马股龙头马银行(MAYBANK,1155,主板金融股)冷水,建议投资者减持!

大马投行最新的分析报告中认为,明年银行业料将遇冷,领域评级仅为“中和”;而享有高估值的马银行恐第一个受伤,目标价从原先的10.80令吉,大砍至8.85令吉;评级也被调降至“减持”。

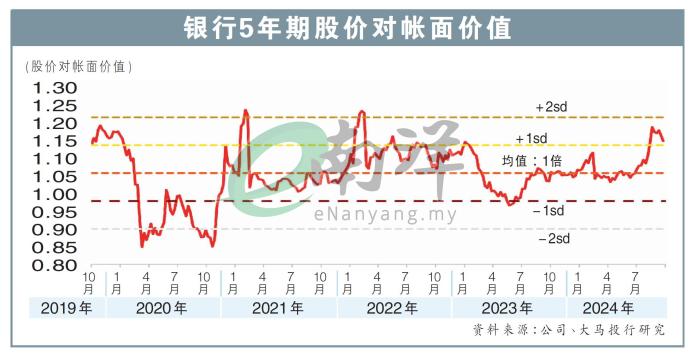

分析员表示,之所以会大砍该行的目标价,除了是股本回报率的表现承压外,还有就是该行的股价对帐面价值也有处在偏高的水平。

此外,该行的营运收入,比起2024财年的6.9%,来到2025财年可能会大幅下跌至3%,主要是资金和市场收入有所放缓。

有鉴于此,在众多下行风险的情况先,分析员才会把马银行合理价和评级调低。

布局高ROE银行股

就银行领域整体而言,分析员认为,以目前的局面来看,那些股本回报率高且拥有高流动率的银行公司,会是投资重点之一。

分析员点出,来到2025财年,股本回报率仅从9.4%提升至9.7%,主要是银行领域的核心净利,料会从今年的7%,降至6.4%。

此外,把降息预期和其非利息收入(NOII)中个位数增长纳入考量后,预计2025年的营运收入将增长5%,而净利息收入会出现温和增长。

不过,净利息赚幅方面可能会出现承压,主要是预计国行在2025年下半年会降息25个基点,而这对本地银行业者来说,每降息25个件,净利息赚幅都会压缩2至3个基点,而净利则会下挫3%至4%。

明年迎逆风

分析员表示,以美联储的降息周期来看,那些在国外拥有业务的本地银行,遭遇的赚幅承压,会大于仅在国内拥有业务的银行业者。

另外,由于出口和消费支出可能放缓,分析员预计系统贷款扩张将在2025年放缓至至4%至5%,庆幸的是资产质量将保持稳定。

展望未来,分析员料银行将继续保留充足的拨备用作缓冲,好减轻信贷风险,因为有些中小型企业和低收入群体的还款记录,仍受到监管单的密切关注。

唱好联昌丰隆

整体而言,分析员继续对联昌国际(CIMB,1023,主板金融股)和丰隆银行(HLBANK,5819,主板金融股)给出“买入”评级,目标价分别是9.50令吉和26.90令吉。

至于安联银行(ABMB,2488,主板金融股),分析员则将评级从原先的“买入”调低至“守住”,主要是该行各种利好已反映在股价上。

误踩油门致车祸 司机撞破银行玻璃门

司机误踩油门撞毁银行玻璃门。

(丹绒加弄12日讯)一名57岁巫裔男子因停车时误踩油门,导致所驾驶的丰田Innova休旅车失控冲向银行,撞破玻璃门,造成他手部与膝盖受轻伤。

这起事故发生于昨晚约8时50分,地点是雪州丹绒加弄国民储蓄银行前。

瓜拉雪兰莪警区主任阿兹哈鲁丁警监今早发文告指出,警方初步调查显示,事发时司机正在泊车,不慎误踩油门,导致车辆猛冲撞上银行正门的玻璃结构。

“事发后,司机的手部与膝盖受轻伤。”

警方是在昨晚9时接获投报,并援引1987年陆路交通法令第43条文(疏忽驾驶导致交通事故)调查此案。

相关新闻